Отчеты о деятельности

Отчет о деятельности контрольно-счетной палаты муниципального образования «Город Саратов» (далее - контрольно-счетная палата, Палата) подготовлен в соответствии с требованиями статьи 19 Федерального закона от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», пункта 22 Положения о контрольно-счетной палате муниципального образования «Город Саратов», утвержденного решением Саратовской городской Думы от 26.04.2012 № 13-154.

В отчете представлены основные итоги деятельности контрольно-счетной палаты муниципального образования «Город Саратов» по реализации задач и полномочий, возложенных на контрольно-счетные органы.

I. Основные результаты деятельности контрольно-счетной палаты муниципального образования «Город Саратов» в 2020 году

Деятельность контрольно-счетной палаты основывалась на принципах законности, объективности, эффективности, независимости и гласности и была направлена на обеспечение полноты осуществления полномочий органа внешнего муниципального контроля.

Годовой план работы, утвержденный распоряжением контрольно-счетной палаты от 27.12.2019 № 95-03-08, предусматривал проведение 37 контрольных мероприятий (с учетом проверок деятельности девяти общеобразовательных учреждений и трех дошкольных образовательных учреждений по реализации мероприятий, связанных с укреплением материально-технической базы образовательных учреждений, муниципальной программы «Развитие образования в муниципальном образовании «Город Саратов» на 2017-2020 годы), а также осуществление экспертно-аналитической и информационно-аналитической деятельности.

В связи с установленными Постановлением Правительства Российской Федерации от 03.04.2020 № 438 особенностями осуществления в 2020 году государственного контроля (надзора), муниципального контроля не была проведена запланированная на второе полугодие отчетного года проверка в муниципальном унитарном предприятии «Саргорсвет» (введен запрет на проведение проверок юридических лиц, не являющихся участниками бюджетного процесса или муниципальными учреждениями). Контрольное мероприятие на указанном объекте предусмотрено планом работы Палаты на 2021 год.

Кроме того, с учетом установленных мер по недопущению распространения коронавирусной инфекции были перенесены сроки проведения контрольных мероприятий на более поздний период и увеличена их продолжительность. Так, мероприятия по контролю за устранением ранее выявленных нарушений в комитете по управлению имуществом города Саратова, а также по проверке финансово-хозяйственной деятельности муниципального автономного общеобразовательного учреждения - Лицей № 62 Октябрьского района г.Саратова, начатые в конце 2020 года, будут завершаться в 2021 году.

В отчетном периоде проверки затронули 35 юридических лиц, в их числе: 12 структурных подразделений администрации муниципального образования «Город Саратов», 22 муниципальных учреждения, 1 муниципальное унитарное предприятие.

Также в отчетном году были подведены итоги плановых мероприятий 2019 года: проверки финансово-хозяйственной деятельности муниципального бюджетного учреждения «Городская аварийно-ремонтная служба 05», а также анализа закупок учебников и учебных пособий общеобразовательными учреждениями муниципального образования «Город Саратов».

Реализация полномочий по аудиту в сфере закупок осуществлялась в рамках анализа информации о деятельности заказчиков, полученной при проведении собственных контрольных мероприятий, а также при исполнении требований прокуратуры города Саратова.

Полномочия органа внешнего муниципального финансового контроля Палатой исполняются в полном объеме, в том числе контроль за исполнением бюджета города, экспертиза проектов бюджета города, внешняя проверка годового отчета об исполнении бюджета города, организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств бюджета города, а также средств, получаемых местным бюджетом из иных источников, предусмотренных законодательством Российской Федерации, контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в муниципальной собственности.

В 2020 году внимание Палаты было сосредоточено на реализации мероприятий приоритетных проектов – переселения граждан из аварийного жилищного фонда, формирования современной городской среды, а также на проведении проверок законности и результативности использования бюджетных средств, в том числе выделенных на реализацию мероприятий муниципальных программ по благоустройству территории муниципального образования, проверок устранения нарушений, выявленных в предыдущие годы, контроле за соблюдением установленного порядка управления и распоряжения муниципальным имуществом. Акцент был сделан на предотвращение возможного ущерба бюджету ввиду необоснованного предоставления жилых помещений или выкупной стоимости взамен изымаемых помещений, находящихся в аварийных домах.

По итогам проведенных мероприятий в адрес проверенных организаций направлено 25 представлений об устранении выявленных в ходе проверок нарушений и недостатков. Информация о результатах контрольных и экспертно-аналитических мероприятий направлялась в Саратовскую городскую Думу и главе муниципального образования «Город Саратов».

В рамках реализации процессуальных полномочий по выявлению и пресечению административных правонарушений должностными лицами Палаты в отчетном периоде составлено 12 протоколов об административных правонарушениях, из них по статье 15.15.6 «Нарушение требований к бюджетному (бухгалтерскому) учету, в том числе к составлению, представлению бюджетной, бухгалтерской (финансовой) отчетности» Кодекса Российской Федерации об административных правонарушениях (далее - КоАП РФ) - 2, по статье 15.15.7 «Нарушение порядка формирования и представления (утверждения) сведений (документов), используемых при составлении и рассмотрении проектов бюджетов бюджетной системы Российской Федерации, исполнении бюджетов бюджетной системы Российской Федерации» КоАП РФ - 8, по статье 15.15.15 «Нарушение порядка формирования государственного (муниципального) задания» КоАП РФ - 2.

Все протоколы были рассмотрены мировыми судьями с привлечением к ответственности виновных должностных лиц. Всего административным наказаниям в виде штрафов были подвергнуты 4 должностных лица (совершали несколько правонарушений), общая сумма административных штрафов составила 120,0 тыс. рублей.

В соответствии с соглашением, заключенным контрольно-счетной палатой с прокуратурой города Саратова, все материалы контрольных мероприятий направляются в прокуратуру города, в том числе для оценки наличия в действиях должностных лиц проверяемых организаций признаков уголовно наказуемых деяний, а также для принятия необходимых мер прокурорского реагирования по выявленным нарушениям, требования об устранении которых не отнесены к полномочиям Палаты.

В отчетном году продолжилась тенденция увеличения количества требований прокуратуры города Саратова о привлечении специалистов контрольно-счетной палаты к участию в проверках, проводимых надзорным органом: если в 2017 году поступило 9 таких требований, в 2018 году - 6, то в 2019 году - 15, а в 2020 - 18. Анализ использования рабочего времени показал, что практически весь 2020 год каждый рабочий день 1 - 2 сотрудника контрольно-счетной палаты выполняли поручения надзорного органа. Учитывая небольшую штатную численность Палаты, такое отвлечение сотрудников от исполнения ими своих должностных обязанностей создавало угрозу дезорганизации работы органа местного самоуправления в части исполнения полномочий по внешнему муниципальному финансовому контролю в соответствии с утвержденным планом работы. При этом информация о результатах рассмотрения материалов, переданных в прокуратуру города, в Палату поступает не в полном объеме.

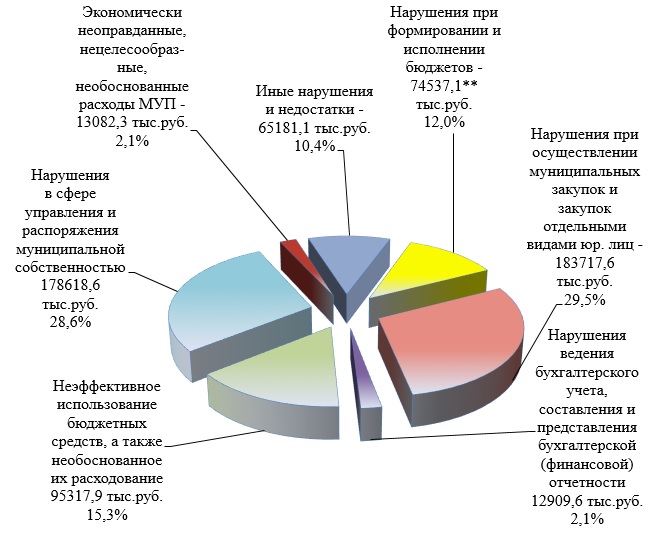

Выявленные нарушения и недостатки группируются контрольно-счетной палатой в соответствии с Классификатором нарушений, выявляемых в ходе внешнего государственного аудита (контроля), одобренным Советом контрольно-счетных органов при Счетной палате Российской Федерации 17.12.2014 и Коллегией Счетной палаты Российской Федерации 18.12.2014 (далее - Классификатор), и представлены с отчете с учетом значимости проведенных мероприятий.

Выявленные в отчетном периоде нарушения и недостатки

** В данном показателе для удобства сопоставления данных не учитываются в суммовом выражении нарушения, допущенные при составлении бюджетной отчетности, а также при постановке на учет принятых бюджетных обязательств

Сравнительные данные о результатах проверок, проведенных в 2018, 2019 и 2020 годах| Выявленные нарушения и недостатки | 2018 год | 2019 год | 2020 год | ||||

| Коли-чество, ед. | Объем в денежном выражении, тыс. рублей | Коли-чество, ед. | Объем в денежном выражении, тыс. рублей | Коли-чество, ед. | Объем в денежном выражении, тыс. рублей | ||

| 1. | Нарушения в сфере управления и распоряжения муниципальной собственностью | 340 | 229 494,7 | 135 | 23 149,8 | 44 | 178 618,6 |

| 2. | Нарушения при формировании и исполнении бюджетов | 146 | 102 493,9 | 181 | 85 072,4 | 364 | 74 537,1* |

| 3. | Нарушения ведения бухгалтерского учета, составления и представления бухгалтерской (финансовой) отчетности | 76 | 87 937,7 | 65 | 361 750,6 | 38 | 12 909,6 |

| 4. | Нарушения при осуществлении муниципальных закупок и закупок отдельными видами юридических лиц | 517 | 78 160,9 | 350 | 125 831,9 | 110 | 183 717,6 |

| 5. | Неэффективное использование бюджетных средств, а также необоснованное их расходование / Экономически неоправ-данные, нецелесообразные, необоснованные расходы муниципальных предприятий | 35 | 58 725,4 | 36 | 31 705,4 | 155 | 95 317,9 |

| 6. | 70 | 43 533,1 | 10 | 13 082,3 | |||

| 7 | Иные нарушения и недостатки | 83 | 48 519,5 | 621 | 183 656,7 | 29 | 65 181,1 |

| Итого | 1197 | 605 332,1 | 1458 | 854 699,9 | 750 | 623364,2 | |

* В данной строке для удобства сопоставления данных не учитываются в суммовом выражении нарушения, допущенные при составлении бюджетной отчетности, а также при постановке на учет принятых бюджетных обязательств

Таким образом, за отчетный период было выявлено нарушений и недостатков на сумму 623364,2 тыс. рублей (без учета нарушений, указанных в примечании к таблице).

II. Контрольная деятельность

Предметами контрольных мероприятий в отчетном году являлись:

- законность и результативность использования бюджетных средств, в том числе направленных на реализацию мероприятий приоритетных проектов - переселения граждан из аварийного жилищного фонда и формирования современной городской среды;

- оценка обоснованности включения в ведомственную целевую программу «Переселение граждан города Саратова из аварийного жилищного фонда в 2019 - 2025 годах» жилых помещений;

- выявление экономически неоправданных, нецелесообразных, необоснованных расходов предприятий и учреждений;

- исполнение полномочий главного администратора доходов бюджета муниципального образования «Город Саратов», главного распорядителя бюджетных средств, достоверность, полнота и соответствие нормативным требованиям составления и представления бюджетной отчетности главными администраторами доходов бюджета муниципального образования «Город Саратов», главными распорядителями бюджетных средств;

- соблюдение установленного порядка управления и распоряжения муниципальным имуществом,

- устранение подконтрольными объектами ранее выявленных нарушений.

1. Нарушения и недостатки, выявленные при проведении проверки реализации в 2019 и 2020 годах ведомственной целевой программы «Переселение граждан города Саратова из аварийного жилищного фонда в 2019 - 2025 годах» (федеральный проект «Обеспечение устойчивого сокращения непригодного для проживания жилищного фонда»)

В отчетном периоде контрольно-счетной палатой муниципального образования «Город Саратов» была проведена проверка использования бюджетных средств, направленных в 2019 - 2020 годах на реализацию ведомственной целевой программы «Переселение граждан города Саратова из аварийного жилищного фонда в 2019-2025 годах» (далее по данному подразделу - Программа). Мероприятия проходили в комитете по строительству и инженерной защите администрации муниципального образования «Город Саратов», в подведомственном ему муниципальном казенном учреждении «Капитальное строительство» и в комитете по управлению имуществом города Саратова. Кроме того, для проверки обоснованности включения жилых помещений в Программу запрашивалась информация о жилищном фонде во всех районных администрациях города, осуществлялось взаимодействие с прокуратурой города.

Постановлением администрации муниципального образования «Город Саратов» от 24.06.2019 № 201-р «О реализации ведомственных целевых программ по переселению граждан города Саратова из аварийного жилищного фонда в рамках Федерального закона от 21.07.2007 № 185-ФЗ «О фонде содействия реформированию жилищно-коммунального хозяйства» утвержден порядок реализации ведомственной целевой программы, которым установлены лишь предельные сроки исполнения отдельных мероприятий программы. При этом не утвержден порядок взаимодействия между исполнителями мероприятий Программы, в том числе сроки обмена информацией, их компетенция и зоны ответственности.

Вместе с тем, результаты контрольных мероприятий позволяют сделать вывод об отсутствии со стороны всех участников Программы комплексного, объективного анализа правоустанавливающей, технической и иной документации, подтверждающей обоснование площади, количества комнат, вида жилых помещений, необходимых для расселения граждан из аварийных жилых домов.

Так, приобретение муниципальным казенным учреждением «Капитальное строительство» жилых помещений осуществляется на основании предоставляемых администрациями районов заявок. При этом администрациями районов в заявки включались сведения о необходимых для расселения жилых помещениях, не соответствующих по количеству комнат, площади жилым помещениям, фактически подлежащим расселению, в заявки включались сведения о помещениях, наниматели которых не подлежат переселению в связи с их смертью, а также сведения о фактически несуществующих помещениях.

При проведении контрольных мероприятий было установлено 14 случаев включения в заявки на расселение жилых помещений, наниматели (собственники) которых умерли.

Формирование заявок на приобретение жилых помещений при расселении собственников и нанимателей коммунальных квартир, осуществлялось в порядке, при котором гражданам, обладающим коммунальной квартирой на праве общей долевой собственности (в том числе, собственникам комнат), во всех случаях предлагалось для целей переселения по отдельной квартире, без рассмотрения иных возможных вариантов предоставления жилья взамен изымаемого.

Так, например, в доме по адресу: ул. им. Ломоносова М.В., д. ***, признанном аварийным, подлежит расселению трехкомнатная квартира, общей площадью 60,9 кв.м. Право общей долевой собственности в указанной квартире зарегистрировано за тремя собственниками в долях 288/1000, 424/1000 и 288/1000. Однако в заявку на переселение жилое помещение включено не единым объектом недвижимого имущества - квартирой, а отдельно по каждой комнате, находящейся в этой квартире, исходя из количества собственников и занимаемых ими комнат. С учетом норм жилищного законодательства собственникам трехкомнатной квартиры в аварийном доме могло быть предоставлено одно благоустроенное жилое помещение, состоящее из трех комнат, а не три отдельных однокомнатных квартиры.

Кроме того, членов одной семьи согласно данным заявок предлагается расселять в отдельные жилые помещения. Например, граждан, являющихся сначала нанимателями, а затем собственниками (в связи с приватизацией) двух жилых помещений (комнат) в коммунальной квартире по адресу: г. Саратов, ул. Международная, д. ***, кв. *** ком. *** и ком. ***, предлагается расселить в две однокомнатные квартиры. Согласно жилищному законодательству указанным гражданам может быть предоставлено одно жилое помещение с площадью не менее общей суммарной площади двух комнат, находящихся в их собственности.

По ряду объектов, сведения о которых в заявках указаны некорректно, муниципальным казенным учреждением «Капитальное строительство» уже заключены муниципальные контракты на приобретение (строительство) жилых помещений, предназначенных для расселения граждан.

Выявленные факты необоснованного включения в заявки жилых помещений либо отражения в заявках недостоверных сведений по жилым помещениям повлекли (в случае приобретения квартир и предоставления их гражданам) неэффективное расходование бюджетных средств в сумме 13 608,4 тыс. рублей, а также без корректировки в Программе указанных сведений о жилых помещениях могут повлечь в будущем неэффективные расходы бюджетных средств в сумме 19 295,8 тыс. рублей.

В период проведения контрольных мероприятий администрациями районов в отношении ряда объектов были приняты меры по их исключению из Программы, приведены в соответствие сведения по отдельным жилым помещениям. Таким образом, предотвращено неэффективное использование бюджетных средств, выделенных на реализацию программных мероприятий, в сумме 8 297,3 тыс. рублей.

Муниципальное казенное учреждение «Капитальное строительство» осуществляло приобретение квартир для переселения граждан без учета оценки рынка жилья. Несмотря на наличие на рынке недвижимости жилых помещений, площадь которых наиболее сопоставима с площадью изымаемых аварийных жилых помещений, указанной в заявках администраций районов, учреждение заключало муниципальные контракты на приобретение жилых помещений с заведомо большей площадью, чем требуется для расселения.

Так, при заключении контракта на приобретение трехкомнатной квартиры для переселения граждан из числа собственников, проживающих по адресу: ул. Лунная, д. ***, кв. *** общей площадью 52,2 кв.м, учреждением были получены коммерческие предложения от застройщиков, изъявивших готовность предоставить 20 трехкомнатных квартир общей площадью 52,7 кв.м и 20 трехкомнатных квартир общей площадью 72,8 кв.м.

Однако при имеющихся в наличии у застройщиков трехкомнатных квартир с площадью, наиболее сопоставимой с площадью жилого помещения, подлежащего расселению, то есть 52,7 кв.м, муниципальным казенным учреждением «Капитальное строительство» была приобретена квартира площадью 72,8 кв.м, что превышает площадь имеющихся на рынке квартир для расселения данного жилого помещения на 20,1 кв.м, тем самым не обеспечено эффективное использование средств бюджета на общую сумму 603,0 тыс. рублей.

В ряде случаев запросы муниципального казенного учреждения «Капитальное строительство» на предоставление коммерческих предложений, как и сами коммерческие предложения, на основании которых была рассчитана начальная (максимальная) цена контрактов на приобретение квартир, содержали завышенные характеристики жилых помещений по площади по сравнению с площадью аварийного жилья, подлежащего расселению.

Например, с целью переселения граждан из аварийного жилищного фонда по адресу: ул. Миллеровская, д. ***, кв. *** - трехкомнатная квартира общей площадью 42,0 кв.м, муниципальное казенное учреждение «Капитальное строительство» изучало рынок недвижимости, исходя из необходимости приобретения трехкомнатной квартиры площадью не менее 81,7 кв.м, о чем свидетельствуют соответствующие запросы коммерческих предложений в адрес застройщиков. По результатам проведенного электронного аукциона учреждение заключило муниципальный контракт на покупку квартиры площадью 81,78 кв.м, что превышает общую площадь подлежащего расселению жилого помещения на 39,78 кв.м.

Установлены и иные аналогичные случаи заключения контрактов на приобретение жилых помещений заведомо большей площади, чем требуется для расселения граждан из аварийного жилищного фонда, что повлекло неэффективное расходование бюджетных средств на общую сумму 36 985,5 тыс. рублей.

Приобретенные муниципальным казенным учреждением «Капитальное строительство» жилые помещения предоставлялись комитетом по управлению имуществом города Саратова на основании соответствующих соглашений гражданам. При этом на стадии заключения соглашения о предоставлении жилого помещения взамен изымаемого комитетом по управлению имуществом также не осуществлялась в должной мере проверка обоснованности площади и вида предоставляемого гражданам жилого помещения. В результате граждане взамен изымаемых помещений получали в собственность жилые помещения несопоставимо большей площади.

Кроме того, в нарушение требований Жилищного кодекса Российской Федерации комитетом по управлению имуществом по соглашению, заключенному в апреле 2020 года, собственнику взамен изымаемой у него квартиры, приобретенной им за 900,0 тыс. рублей в доме, признанном аварийным, вместо полагающейся ему выплаты возмещения в размере стоимости приобретения была предоставлена трехкомнатная квартира стоимостью 2 184,0 тыс. рублей, что повлекло неэффективные расходы бюджетных средств в сумме 1 284,0 тыс. рублей.

При этом комитетом по управлению имуществом при заключении соглашений о выплате выкупной стоимости за изымаемые жилые помещения в состав выкупной стоимости включалось возмещение собственникам убытков, связанных с изъятием у них аварийных жилых помещений, в частности, возмещение расходов на переезд, услуги риэлтора и т.п. Однако документы, подтверждающие понесенные собственниками расходы, комитетом по управлению имуществом не запрашивались, в ходе проверки не представлены. Необоснованные расходы бюджетных средств на компенсацию гражданам убытков, которые не подтверждены документально, за 2019 год составили 587,0 тыс. рублей.

Следует отметить, что ответственным исполнителем Программы и главным распорядителем бюджетных средств является комитет по строительству и инженерной защите администрации муниципального образования «Город Саратов», и именно на комитет возложены полномочия по контролю за выполнением программных мероприятий с соблюдением установленных сроков и объемов бюджетного финансирования, по выявлению факторов, негативно влияющих на реализацию Программы. Вместе с тем, фактически каких-либо действий по контролю за эффективным использованием бюджетных средств при реализации Программы и обеспечению соблюдения положений Бюджетного кодекса Российской Федерации комитетом по строительству и инженерной защите не осуществлялось.

Кроме того, в ходе проверки установлено, что исполнителями программных мероприятий в 2019 - 2020 годах не достигнуты целевые индикаторы решения поставленных задач Программы:

по количеству приобретенных жилых помещений, оформленных в муниципальную собственность в 2019 году - 0% от целевого индикатора;

по количеству граждан, переселенных из аварийного жилищного фонда в 2019 году - 11,7% от целевого индикатора, в 2020 году - 71,6% от целевого индикатора;

по количеству расселенных жилых помещений в 2019 году - 14,9% от целевого индикатора, в 2020 году - 74,3% от целевого индикатора;

по расселяемой площади жилых помещений в 2019 году - 18,8% от целевого индикатора, в 2020 году - 78,9% от целевого индикатора;

по общей площади построенных жилых помещений для переселения граждан из аварийного жилищного фонда в 2020 году - 52,7% от целевого индикатора.

Данные, указанные в отчетах о реализации мероприятий Программы, подготовленных комитетом по строительству и инженерной защите за 2019 и 2020 годы, носят недостоверный характер, в части: количества приобретенных жилых помещений, оформленных в муниципальную собственность в 2019 и 2020 годах; количества граждан, получивших возмещение за изымаемые жилые помещения; количества изымаемых жилых помещений в соответствии с требованиями Жилищного кодекса Российской Федерации; площади изымаемых жилых помещений в соответствии с требованиями Жилищного кодекса Российской Федерации; общей площади построенных жилых помещений для переселения граждан из аварийного жилищного фонда; количества граждан, переселенных из аварийного жилищного фонда; количества расселенных жилых помещений; расселяемой площади жилых помещений.

При анализе обоснованности включения жилых помещений в Программу в отдельных случаях усматривались признаки злоупотребления правом в целях получения материальной выгоды со стороны граждан. Например:

1. Выявлены случаи получения одними и теми же гражданами нескольких новых жилых помещений взамен помещений в домах, признанных аварийными. Приобретение ими прав на жилые помещения происходило непосредственно перед признанием дома аварийным, либо после признания. Так, в список расселяемых в рамках Программы жилых помещений в многоквартирном доме № *** по ул. Зарубина в качестве отдельных жилых помещений включены комнаты № 1, 2, 3 квартиры № ***. При анализе представленных правоустанавливающих и иных документов на указанные жилые помещения установлено, что квартира № ***, расположенная по адресу г. Саратов, ул. Зарубина, д. № ***, являлась единым объектом, состояла из 3 комнат и имела общую площадь 44,5 кв.м. Данная квартира была приобретена переселяемыми гражданами А, Б, и В по договору купли-продажи в середине февраля 2014 года в общую долевую собственность. Также в феврале 2014 года сотрудниками специализированной организации было проведено визуальное обследование дома, установлен его физический износ в размере от 63% до 65%, а также его ветхое и аварийное состояние. Специалистами было рекомендовано запланировать дом под снос. В июне 2014 года собственники квартиры заключили соглашение, закрепив за каждым право пользования конкретной комнатой и порядок использования общих мест. При этом реальный раздел квартиры на самостоятельные объекты не производился и не мог быть произведен, исходя из отсутствия технической возможности такого раздела квартиры. С учетом данного соглашения и выданных свидетельств о регистрации права для переселения граждан А, Б и В из квартиры, купленной ими за 950 тыс. рублей, были приобретены 3 однокомнатные квартиры общей стоимостью 2 147,1 тыс. рублей и предоставлены этим гражданам 28.12.2020, 29.12.2020 и 30.12.2020.Вместе с тем, в заявку от 22.05.2020 по переселению граждан из многоквартирных домов, расположенных на территории Заводского района муниципального образования «Город Саратов», включены три жилых помещения, расположенных по адресу г. Саратов, ул. Миллеровская, д.***, кв. ***, к.***, к.*** и к.***, два из которых принадлежат переселяемым из дома по ул. Зарубина гражданам А и Б. Многоквартирный дом, расположенный по улице Миллеровской был признан аварийным в августе 2012 года. Жилое помещение квартира №*** была приобретена в общую долевую собственность граждан А, Б и Г на основании договора купли-продажи недвижимого имущества от 18.07.2017. При этом приобретался единый объект - трехкомнатная квартира общей площадью 50,8 кв.м. Собственники квартиры заключили соглашение, закрепив за каждым право пользования конкретной комнатой и порядок использования общих мест. При этом реальный раздел квартиры на самостоятельные объекты не производился и не мог быть произведен, исходя из отсутствия технической возможности такого раздела. С учетом данного соглашения и выданных свидетельств о регистрации права для переселения указанных граждан было запланировано приобретение трех однокомнатных квартир. Однако в связи с внесением изменений в Жилищный кодекс Российской Федерации, указанные граждане, купившие квартиру в аварийном доме за 780 тыс. рублей, не смогут претендовать на получение 3 однокомнатных квартир общей средней стоимостью 3 047,7 тыс. рублей (рассчитано, исходя из заключенных МКУ «Капитальное строительство» муниципальных контрактов на приобретение (строительство) однокомнатных квартир по состоянию на 31.12.2020), а получат выкупную стоимость в размере, не превышающем цену квартиры, указанную в договоре купли-продажи.

2. Согласно заявке администрации Заводского района муниципального образования «Город Саратов» на переселение граждан из аварийных многоквартирных домов от 23.09.2020 необходимо переселить в шесть однокомнатных квартир граждан из шести жилых помещений (комнат общей площадью от 10,35 до 10,46 кв.м каждая), расположенных в квартире общей площадью 62,32 кв.м в доме *** по улице Новая 9-я Линия поселка Юриш. Дом был признан аварийным 30.01.2015.

Указанная квартира была приобретена как единый объект в общую долевую собственность шести граждан (по 1/6 доли в праве) по договору купли-продажи в декабре 2012 года. В марте 2013 года собственники заключили соглашение, закрепив за каждым право пользования конкретной комнатой и порядок использования общих мест, указав суммарную площадь образованных комнат и вспомогательных помещений 63,6 кв.м. Вместе с тем согласно свидетельству о государственной регистрации права от 16.01.2013, выданному до раздела квартиры на комнаты, объектом права являлась двухкомнатная квартира общей площадью 54,1 кв.м. Кроме того, в Техническом паспорте, выданном МУП «БТИ» 16.01.2015, данная квартира также указана как двухкомнатная с общей площадью 53,4 кв.м, жилой - 32,5 кв.м.

Таким образом, собственники, купившие квартиру за 1 000,0 тыс. рублей, претендуют на получение шести квартир (включены в Программу) общей средней стоимостью 6 095,4 тыс. рублей.

При этом средняя стоимость двухкомнатной квартиры, исходя из заключенных по состоянию на 31.12.2020 муниципальных контрактов, составляет 1 643,4 тыс. рублей. То есть дополнительные расходы бюджета в случае приобретения шести однокомнатных квартир вместо одной двухкомнатной составят 4 452,0 тыс. рублей.

В период проведения проверки квартиры для переселения указанным гражданам не предоставлялись.

Подобные преобразования единого объекта - квартиры были выявлены в 11 случаях, в результате были получены 34 объекта - комнаты, включенные в Программу для переселения граждан.

При анализе исполнения мероприятий ведомственной целевой программы «Переселение граждан города Саратова из аварийного жилищного фонда в 2013-2017 годах», проводившемся Палатой по поручению прокуратуры города, установлены случаи неправомерного предоставления жилых помещений из жилищного фонда муниципального образования, а также неэффективное расходование средств бюджета.

1. В рамках реализации мероприятий программы расселению подлежали жилые помещения многоквартирного дома № *** по улице Орджоникидзе в г.Саратове, признанного аварийным в 1998 году, в том числе три четырехкомнатные квартиры для собственников которых приобрели четырехкомнатные квартиры.

Однако при исполнении программы вместо трех квартир было распределено двадцать жилых помещений. Так, для расселения квартиры №*** было предоставлено 6 жилых помещений (5 однокомнатных и 1 двухкомнатная квартиры), квартиры №*** - 8 однокомнатных квартир, квартиры №*** - 5 однокомнатных и 1 двухкомнатная квартиры.

Анализ оснований таких изменений количества расселяемых жилых помещений показал, что собственники данных квартир осуществляли действия по их перепланировке для увеличения числа комнат (комнаты в квартире делились на две, к комнатам присоединялись вспомогательные помещения) и разделу на отдельные объекты (комнаты).

Согласование подобных перепланировок в аварийном доме осуществлялось структурным подразделением администрации города уже в период действия программы, то есть после того, как становились известны сроки расселения конкретных домов. Поскольку на момент подачи заявлений о перепланировках жилой дом был признан в установленном законом порядке аварийным и непригодным для проживания, то и квартиры в этом доме не соответствовали требованиям, предъявляемым к жилым помещениям (проживание в них создавало угрозу жизни и здоровью людей). Таким образом, перепланировки осуществлялись без цели улучшения условий проживания и удобства использования таких помещений. Представленные для согласования перепланировки документы содержали недостоверные сведения о характеристиках квартир (в том числе о количестве комнат и жилой площади), о степени износа конструкций дома и др. Однако согласование осуществления этих перепланировок проводилось в достаточно сжатые сроки, при этом несоответствия в документах, которые можно было установить при фактическом осмотре помещений, цели перепланировок и реальность их осуществления под сомнение не ставились.

Реальный раздел единого объекта квартиры собственниками не осуществлялся, так как был невозможен в силу технических требований ко вновь образуемым объектам: раздел квартиры в натуре, как и выдел в натуре части квартиры, допустим лишь при технической возможности создания на ее основе двух и более квартир, с обустройством как жилых, так и подсобных помещений (кухни, коридора, санузла и др.), чтобы данные квартиры имели обособленные системы: энергоснабжения, газоснабжения и водоснабжения, а также отдельные входы. Таким образом, фактически собственники при заключении соглашений о разделе квартир на комнаты осуществляют не реальный раздел квартиры на самостоятельные объекты, а определяют порядок использования объекта, в том числе жилых и вспомогательных помещений в квартире.

В результате расходы бюджета на расселение этих квартир были необоснованно увеличены на 10 700,0 тыс. рублей (разница между стоимостью трех четырехкомнатных квартир и двадцатью предоставленными (18 однокомнатными и 2 двухкомнатными).

Обращает на себя внимание и величина разницы между ценой приобретения этих квартир в 2014 и 2015 годах и стоимостью предоставленных для их расселения жилых помещений:

квартира №*** была куплена собственником в сентябре 2014 года за 1 250,0 тыс. рублей, стоимость приобретенных за счет бюджета квартир для ее расселения составила 5 571,0 тыс. рублей;

квартира №*** была куплена собственником в январе 2015 года за 2 500,0 тыс. рублей, стоимость приобретенных за счет бюджета квартир для ее расселения составила 5 790,4 тыс. рублей;

квартира №*** была куплена собственником в марте 2015 года за 2 350,0 тыс. рублей, стоимость приобретенных за счет бюджета квартир для ее расселения составила 6 432,3тыс. рублей.

По данным фактам расследуются уголовные дела.

2. В ряде случаев при расселении аварийных домов Заводского района города необоснованное предоставление жилых помещений стало возможным вследствие ненадлежащего исполнения сотрудниками администрации района полномочий органов местного самоуправления в области жилищных отношений в части учета муниципального жилищного фонда, согласования переустройства и перепланировки помещений в многоквартирном доме, осуществления полномочий держателей объектов имущественной части муниципальной казны по установлению фактического наличия жилых помещений, их технических характеристик и состояния, внесению изменений в учетные документы в случаях явного противоречия сведений, содержащихся в технических паспортах и договорах социального найма:

- сотрудниками администрации были внесены недостоверные сведения в договор социального найма об общей площади квартиры и статусе жилого помещения (указана отдельная квартира, а не 2 комнаты в трехкомнатной коммунальной квартире), на основании которого нанимателю при расселении дома была предоставлена трехкомнатная квартира площадью 73 кв.м, стоимостью 1 754,0 тыс. рублей. Однако в этот же период для переселения граждан приобреталась 291 двухкомнатная квартира площадью от 51,6 кв.м до 62,1 кв.м средней стоимостью 1 480,4 тыс. рублей. То есть даже минимальная по площади приобретаемая квартира могла быть предоставлена нанимателю за его жилые помещения общей площадью 51,2 кв.м. Выявленное нарушение повлекло необоснованное увеличение расходов на реализацию программы в сумме 273,6 тыс. рублей;

- нанимателю была предоставлена двухкомнатная квартира площадью 47,7 кв.м стоимостью 1 246,1 тыс. рублей за две комнаты (площадью 15,6 кв.м и 9,3 кв.м) в коммунальной квартире. Вместе с тем документы, на основании которых у нанимателя возникло право пользования одной из комнат (площадью 9,3 кв.м), при проверке не были представлены. В то же время муниципальным образованием были приобретены однокомнатные квартиры площадью 27,8 кв.м стоимостью 727,8 тыс. рублей, которые могли быть предоставлены данному нанимателю. Таким образом, расходы на переселение данного нанимателя были необоснованно увеличены на 518,3 тыс. рублей;

- нанимателю была предоставлена трехкомнатная квартира площадью 73 кв.м стоимостью 1 754,0 тыс. рублей за три комнаты коммунальной квартиры с жилой площадью 10,0 кв.м, 11,7 кв.м, 17,6 кв.м. Однако в соответствии с поквартирной карточкой на расселяемое жилое помещение семья нанимателя занимала только две жилые комнаты площадью 11,7 кв.м и 17,6 кв.м. Передача в пользование комнаты площадью 10,0 кв.м основывается только на исправлении записи (зачеркнута одна запись, и внесена другая) в поквартирной карточке, при этом документы (решение органа местного самоуправления в соответствии со статьей 59 Жилищного кодекса Российской Федерации, иные сведения, подтверждающие правомерность вселения и проживания в данной комнате), на основании которых такие исправления произведены и подтверждают их правомерность, отсутствуют. Кроме того, в заявке администрации Заводского района на переселение граждан из аварийных многоквартирных домов, поданной в комитет по архитектуре администрации муниципального образования «Город Саратов» (в анализируемый период являлся исполнителем программы), расселяемое жилое помещение указано как состоящее из двух комнат жилой площадью 28,9 кв.м. Предоставление нанимателю большей по числу комнат и площади квартиры повлекло необоснованное увеличение расходов бюджета на 273,6 тыс. рублей;

- для переселения из жилого помещения семье нанимателя была предоставлена четырехкомнатная квартира площадью 83,9 кв.м стоимостью 2 194 тыс. рублей за четыре комнаты в квартире с жилой площадью 61,7 кв.м. Однако согласно экспликации к поэтажному плану этого жилого дома жилая площадь квартиры составляла 59,9 кв.м. Согласно поквартирной карточке наниматель занимал комнаты общей площадью 41,7 кв.м, что соответствует площади трех, а не четырех комнат коммунальной квартиры (площадью 8,9 кв.м, 17,9 кв.м, 14,9 кв.м). Аналогично вышеописанному случаю данные о занимаемой площади в поквартирной карточке были исправлены: жилая площадь изменена на 59,9 кв.м, при этом документы (решение органа местного самоуправления в соответствии со статьей 59 Жилищного кодекса Российской Федерации, иные сведения, подтверждающие правомерность вселения и проживания в комнате площадью 18,2 кв.м), на основании которых такие исправления произведены и подтверждают их правомерность, отсутствуют. Учитывая, что в отсутствие оснований для предоставления квартиры, состоящей из четырех комнат, для данной семьи могла быть приобретена трехкомнатная квартира с общей площадью не менее 55,7 кв.м, и в анализируемый период муниципальным образованием приобретались 53 трехкомнатные квартиры площадью от 64,0 кв.м до 68,3 кв.м (средней стоимостью 1778,2 тыс. рублей), сумма необоснованного увеличения расходов бюджета составила 415,8 тыс. рублей.

- установлены случаи учета вспомогательных помещений (кладовых, кабинета) в качестве жилых комнат и необоснованного предоставления квартир с большим количеством комнат, чем было у нанимателя.

Так, двум нанимателям были предоставлены трехкомнатные квартиры площадью 73,0 кв.м стоимостью 1 754 тыс. рублей за квартиры общей площадью 42,0 кв.м (площади комнат - 18,2 кв.м, 4,7 кв.м, 7,4 кв.м) и 44,8 кв.м (площади комнат - 19,5 кв.м, 7,5 кв.м, 4,9 кв.м). В тоже время в отношении аналогичной квартиры в этом доме с общей площадью 42,2 кв.м МУП «Городское БТИ» была выдана справка, в соответствии с которой помещение площадью 4,7 кв.м является кладовой (то есть вспомогательным помещением, а не жилой комнатой), квартира состоит из двух комнат с жилой площадью 25,8 кв.м, и взамен нее при переселении нанимателям была предоставлена двухкомнатная квартира общей площадью 47,7 кв.м, жилой площадью 26,4 кв.м, стоимостью 1 246,0 тыс. рублей. Минимальная площадь жилой комнаты (спальни) 6 кв.м была установлена в разделе «Жилые помещения в квартирах» Строительных норм и правил СНиП II-Л.1-62 Часть II. Раздел Л Глава 1 «Жилые здания. Нормы проектирования» (утв. Госстроем СССР 30 декабря 1963 года), действовавших в период введения в эксплуатацию расселяемого дома. Таким образом, помещения площадью 4,7 кв.м и 4,9 кв.м изначально не отвечали требованиям, предъявляемым к жилым комнатам, что также свидетельствует об их вспомогательном (подсобном) назначении.

Учитывая, что в анализируемый период для переселения граждан были приобретены 342 двухкомнатные квартиры площадью от 44,5 кв.м до 47,6 кв.м со средней стоимостью 1 232,3 тыс. рублей, предоставление этим нанимателям больших по числу комнат и площади квартир, необоснованно увеличило расходы бюджета на 521,7 тыс. рублей и 521,1 тыс. рублей.

Одному нанимателю предоставлена двухкомнатная квартира площадью 46,3 кв.м стоимостью 1 204 тыс. рублей за две комнаты в коммунальной квартире площадью 13,2 кв.м и 5,4 кв.м. Однако согласно техническому паспорту на данную коммунальную квартиру, изготовленному МУП «Городское БТИ» в 2006 году, помещение площадью 5,4 кв.м являлось «кабинетом» и относилось к категории вспомогательных (подсобных) помещений. Учитывая, что в анализируемый период для переселения граждан приобретались 158 однокомнатных квартир площадью от 30,3 кв.м до 30,9 кв.м со средней стоимостью 790,7 тыс. рублей, сумма необоснованного увеличения расходов бюджета составила 413,3 тыс. рублей.

В соответствии со статьей 34 Бюджетного кодекса Российской Федерации необоснованное увеличение расходов для достижения заданных результатов (отсутствие экономности) не соответствует принципу эффективности использования бюджетных средств.

2. Нарушения и недостатки, выявленные при проведении проверки реализации в 2019 и 2020 годах муниципальной программы «Формирование современной городской среды муниципального образования «Город Саратов» на 2018 - 2024 годы (федеральный проект «Формирование современной городской среды»)

Контрольные мероприятия по проверке использования бюджетных средств, направленных на реализацию муниципальной программы «Формирование современной городской среды муниципального образования «Город Саратов» на 2018-2024 годы (далее по подразделу - муниципальная программа), проводились в комитете по жилищно-коммунальному хозяйству администрации муниципального образования «Город Саратов», комитете дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов», по поручениям прокуратуры анализировались отдельные вопросы реализации муниципальной программы администрациями Ленинского, Кировского и Октябрьского районов города.

2.1 Нарушение порядка разработки и утверждения муниципальных программ

Постановлением администрации муниципального образования «Город Саратов» от 30.03.2018 № 623 утверждена муниципальная программа «Формирование современной городской среды муниципального образования «Город Саратов» на 2018-2024 годы, ответственным исполнителем которой является комитет по жилищно-коммунальному хозяйству администрации муниципального образования «Город Саратов». Порядок включения в муниципальную программу дворовых и общественных территорий, нуждающихся в благоустройстве в рамках исполнения программных мероприятий, определен постановлением администрации муниципального образования «Город Саратов» от 30.10.2017 № 3203 «О мероприятиях по реализации федерального проекта «Формирование комфортной городской среды» на территории муниципального образования «Город Саратов» на 2018-2024 годы». Согласно установленному порядку сформированный на основании предложений уполномоченных представителей заинтересованных лиц о включении дворовой территории в муниципальную программу адресный перечень дворовых территорий, нуждающихся в благоустройстве и подлежащих благоустройству, направляется на рассмотрение общественной комиссии по реализации федерального проекта «Формирование комфортной городской среды» на территории муниципального образования «Город Саратов», которая рассматривает и оценивает адресный перечень, и осуществляет подготовку рекомендаций по его изменению (дополнению).

В нарушение установленного порядка на рассмотрение общественной комиссии по реализации федерального проекта «Формирование комфортной городской среды» на территории муниципального образования «Город Саратов» не направлялся полный адресный перечень дворовых территорий, нуждающихся в благоустройстве и подлежащих благоустройству, сформированный на основании предложений уполномоченных представителей заинтересованных лиц. Так, вместо полного адресного перечня дворовых территорий, предложенных для благоустройства (в том числе в 2017 году - 426 заявок, в 2018 году - 94 заявки, в 2019 году - 65 заявок, в период с 01.01.2020 по 01.05.2020 - 38 заявок; из них по итогам исполнения программы на конец 2018 года было проведено благоустройство по 110 заявкам, поданным в 2017 году), для определения территорий, подлежащих благоустройству в 2019 году, был направлен перечень из 27 дворовых территорий, который и был включен в муниципальную программу. А для проведения работ по благоустройству в рамках мероприятий муниципальной программы в 2020 году в программу были включены 8 дворовых территорий, результаты рассмотрения и оценки которых не нашли отражения в протоколах заседаний общественной комиссии.

Кроме того, в нарушение Правил предоставления и распределения субсидии бюджетам городских округов и поселений области на поддержку муниципальных программ формирования современной городской среды, являющихся приложением к государственной программе Саратовской области «Формирование комфортной городской среды» (утв. постановлением Правительства Саратовской области от 30.08.2017 № 449-П) адресные перечни дворовых территорий, нуждающихся в благоустройстве и подлежащих благоустройству в 2019 и в 2020 годах в рамках муниципальной программы «Формирование современной городской среды муниципального образования «Город Саратов», формировались без учета очередности благоустройства, определяемой в порядке поступления предложений заинтересованных лиц об их участии в выполнении указанных работ.

Например, из имеющихся невыполненных 326 заявок на благоустройство дворовых территорий, которые были поданы в 2017 году, в 2019 году в муниципальную программу была включена 21 заявка, а также 6 заявок, поданных в 2018 году. При этом удовлетворены были 2 заявки, поданные последними в 2018 году. В мероприятия программы на 2020 год включено 8 заявок, поданных в ноябре 2017 года, а также 1 заявка, поданная в январе 2020 года.

Установлены случаи нарушения порядка включения общественных территорий в муниципальную программу «Формирование современной городской среды муниципального образования «Город Саратов», согласно которому адресный перечень общественных территорий, нуждающихся в благоустройстве и подлежащих благоустройству, формируется на основании результатов рейтингового голосования.

Так, по результатам проведенного рейтингового голосования и с учетом объема средств, выделенных на финансовое обеспечение выполнения мероприятий муниципальной программы, в марте 2019 года из 14 общественных территорий муниципального образования «Город Саратов», подлежащих благоустройству в 2019 году, было выбрано 4 (проспект им. Кирова С.М., смотровая площадка в парке Победы, смотровая площадка напротив аэровокзала, бульвар по ул. 2-й Садовой от сквера Борцов Революции 1905 года до ул. им. Серова А.К.). Но в августе 2019 года в этот перечень были добавлены еще 4 общественные территории: Привокзальная площадь, сквер на Театральной площади, сад им. Радищева А.Н., парк Победы, не участвовавшие в рейтинговом голосовании. При этом по итогам 2019 года были выполнены работы по благоустройству пяти общественных территорий: проспекта им. Кирова С.М., Привокзальной площади, сквера на Театральной площади, сада им. Радищева А.Н., парка Победы.

Аналогичная ситуация сложилась и по итогам 2020 года. По результатам проведенного рейтингового голосования и с учетом объема средств, выделенных на финансовое обеспечение выполнения мероприятий муниципальной программы, в марте 2020 года из 14 общественных территорий муниципального образования «Город Саратов», подлежащих благоустройству в 2020 году, было выбрано 7 (бульвар по ул. 2-й Садовой от сквера Борцов Революции 1905 года до ул. им. Серова А.К., площадь перед ГАУК СО «ДК «Россия», площадь им. Кирова С.М., смотровая площадка напротив аэровокзала, смотровая площадка в парке Победы, устройство сквера в пос. Елшанка, устройство сквера на Московском шоссе в районе ГУЗ «Саратовская городская поликлиника № 9») и дополнительно включена общественная территория проспект им. Кирова С.М., участвовавшая в рейтинговом голосовании в 2019 году, для установки малых архитектурных форм. Однако в дальнейшем перечень общественных территорий, подлежащих благоустройству в 2020 году, был расширен: в него добавили сквер Борцов Революции 1905 года и территорию по ул. им. Тархова С.Ф. в Ленинском районе г. Саратова (в районе домов № 5 и № 7), процедура рейтингового голосования по которым не проводилась.

2.2. Нарушение порядка реализации муниципальных программ

В соответствии с пунктом 7.1 Порядка принятия решений о разработке муниципальных программ, их формировании и реализации, утвержденного постановлением администрации муниципального образования «Город Саратов» от 13.09.2018 № 2043, в целях обеспечения контроля за реализацией мероприятий муниципальной программы ответственный исполнитель разрабатывает план-график реализации муниципальной программы на соответствующий финансовый год (далее – План-график) по установленной форме. План-график реализации содержит перечень мероприятий и контрольных событий подпрограммы, оказывающих существенное влияние на сроки и результаты реализации муниципальной программы, с указанием сроков их исполнения и ожидаемых результатов, позволяющих определить наступление контрольного события программы. В нарушение указанных требований План-график реализации муниципальной программы, разработанный комитетом по жилищно-коммунальному хозяйству администрации муниципального образования «Город Саратов», по состоянию на октябрь 2020 года не содержал информацию об исполнителях мероприятий по общественным территориям, предусмотренным адресным перечнем муниципальной программы, что не в полной мере обеспечивало упорядочивание взаимодействия участников программы, разграничение их компетенций и ответственности, а также затрудняло осуществление контроля по каждому исполнителю.

В нарушение Правил предоставления и распределения субсидии бюджетам городских округов и поселений области на поддержку муниципальных программ формирования современной городской среды (приложение № 5 к государственной программе Саратовской области «Формирование комфортной городской среды»), реализация мероприятий по благоустройству дворовых территорий многоквартирных домов в ряде случаев осуществлялась без проведения работ по образованию земельных участков, на которых расположены многоквартирные дома.

В нарушение Положения о порядке инвентаризации благоустройства дворовых территорий, общественных территорий, территорий индивидуальной жилой застройки и территорий в ведении юридических лиц и индивидуальных предпринимателей, которые подлежат благоустройству не позднее 2020 года (приложение № 6 к государственной программе Саратовской области «Формирование комфортной городской среды») инвентаризация дворовой территории, прилегающей к двум и более многоквартирным домам, не оформлялась единым Паспортом территории с указанием перечня прилегающих многоквартирных домов, а отдельные Паспорта территорий сформированы без внесения всех данных, предусмотренных установленной формой.

2.3 Нарушение порядка и условий предоставления межбюджетных субсидий

В нарушение условий Соглашения о предоставлении субсидии из бюджета субъекта Российской Федерации местному бюджету от 17.01.2020 № 63701000-1-2020-004 (с изменениями), заключенного между министерством строительства и жилищно-коммунального хозяйства Саратовской области и администрацией муниципального образования «Город Саратов», а также условий реализации муниципальной программы «Формирование современной городской среды муниципального образования «Город Саратов» на 2018-2024 годы, при заключении муниципальных контрактов исполнители мероприятий программы не соблюдали требования к установлению минимального трехлетнего гарантийного срока на результаты выполненных работ по благоустройству общественных территорий, софинансируемых за счет средств субсидии из областного бюджета:

- комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» в четырех муниципальных контактах гарантийный срок установлен не на результат выполненных работ, а на отдельные элементы благоустройства и виды работ и меньшей продолжительностью (менее 3 лет):

в контракте от 25.05.2020 № 0160300002720000019 на выполнение работ по благоустройству смотровой площадки в Парке Победы гарантийный срок на бортовой камень установлен равным 2 годам, на малые архитектурные формы - 1 году, на зеленые насаждения - вегетационному периоду высаженного растения. Стоимость работ с меньшим гарантийным сроком составила 712,54 тыс. рублей;

в контракте от 12.05.2020 № 016030000272000018 на выполнение работ по благоустройству площади им. Кирова С.М. гарантийный срок на систему полива, систему видеонаблюдения, для дорожных знаков без применения световозвращающих материалов, на малые архитектурные формы установлен равным 2 годам; на световые конструкции (иллюминацию) - 12 месяцам, на зеленые насаждения - вегетационному периоду высаженного растения. Стоимость работ с меньшим гарантийным сроком составила 18 525,7 тыс. рублей;

в контракте от 22.04.2020 № 016030000272000017 на выполнение работ по установке гобо-линзы для архитектурно-художественной подсветки на сумму 677,5 тыс. рублей предусмотрен гарантийный срок 2 года;

в контракте от 10.03.2020 № 016030000272000004 на выполнение работ по установке малых архитектурных форм на проспекте им. Кирова С.М. на сумму 1 178,73 тыс. рублей предусмотрен гарантийный срок 12 месяцев;

- администрацией Кировского района муниципального образования «Город Саратов» в контракте от 18.08.2018 №0160300003420000013-01 на выполнение работ по созданию праздничного оформления и украшения смотровой площадки по ул. Аэропорт (напротив аэровокзала) на сумму 1 078,69 тыс. рублей установлен гарантийный срок равный 12 месяцам;

- администрацией Ленинского района муниципального образования «Город Саратов»:

в контракте от 22.07.2020 № 0160300033220000025 на выполнение работ по благоустройству сквера в поселке Елшанка по ул. Клубная, в том числе работ по устройству малых архитектурных форм: детской и спортивной площадки, скамеек, урн, спортивных тренажеров и прочего на сумму 2 669,6 тыс. рублей, расторгнутом без исполнения, и в контракте от 08.09.2020 №3645301525320000031 на выполнение работ по благоустройству сквера на Московском шоссе в районе ГУЗ «Саратовская городская поликлиника № 9», в том числе работ по устройству малых архитектурных форм: скамеек, урн, пирамид, детского игрового комплекса, арт-объектов на сумму 1 774,545 тыс. рублей гарантийные сроки на выполненные работы установлены равными не менее 12 месяцам с даты подписания заказчиком документов о приемке, и не менее срока, установленного производителем (заводом изготовителем);

в контракте от 01.09.2020 № 0160300033220000030 на выполнение работ по озеленению сквера на Московском шоссе в районе ГУЗ «Саратовская городская поликлиника № 9» на сумму 599,88 тыс. рублей гарантийные сроки на выполняемые работы не установлены.

Несоблюдение требований к минимальным гарантийным срокам на выполненные работы по благоустройству общественных территорий города может повлечь дополнительное расходование средств бюджета муниципального образования «Город Саратов» на проведение работ по ремонту элементов благоустройства в связи с невозможностью их осуществления за счет подрядчика в рамках гарантийных обязательств, предусмотренных муниципальной программой.

По фактам данного нарушения в феврале 2021 года Арбитражным судом Саратовской области по иску прокуратуры Саратовской области к комитету дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» и одному из подрядчиков принято решение о признании недействительным пункта заключенного контракта, предусматривающего гарантийный срок на выполненные работы 12 месяцев, и об обязании заказчика и исполнителя работ установить в заключенном контракте гарантийный срок на выполненные работы не менее трех лет.

2.4 Нарушения и недостатки при выборе способа определения поставщика (подрядчика, исполнителя)

Комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» были заключены два контракта на оказание идентичных услуг по осуществлению контроля качества за выполняемыми работами по благоустройству площади им. Кирова С.М. без проведения торгов с ценой 401,5 тыс. рублей и 598,5 тыс. рублей. Оба контракта заключены с одним и тем же исполнителем и в короткий промежуток времени – 14 мая и 2 июня 2020 года. В результате их исполнения достигалась единая хозяйственная цель: контролировалось качество работ, проводимых в рамках одного контракта, необходимость в выполнении указанных работ была известна заранее. Таким образом, в действиях заказчика при формальном соблюдении требований законодательства усматриваются признаки искусственного дробления закупки, позволяющие уклониться от проведения конкурентных процедур, что не соответствует принципам контрактной системы в сфере закупок, в том числе эффективности осуществления закупок, выявления лучших условий выполнения работ, оказания услуг.

2.5 Нарушения и недостатки при обосновании и определении начальной (максимальной) цены контракта (договора)

Обоснование начальной (максимальной) цены контракта в размере 1 253,9 тыс. рублей при осуществлении закупки на приобретение и установку малых архитектурных форм (урн) на проспекте им. Кирова С.М. комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» было произведено составлением сметного расчета. Однако объект данной закупки имел смешанный характер, и основная часть стоимости контракта приходилась именно на приобретение элементов благоустройства (урн металлических в количестве 100 штук по цене 12,2 тыс. рублей за 1 штуку), а общая стоимость работ по их установке составлял лишь 34,9 тыс. рублей (2,8% от цены). При этом перечень и объемы работ по установке изделий техническая часть документации об электронном аукционе не содержит, а конкретные характеристики урны (габариты, материалы, дополнительные устройства, эскиз) достаточно подробно описаны.

Таким образом, поскольку предмет контракта в документации о закупке был сформулирован неоднозначно, а практически всю его стоимость составляла стоимость приобретения малых архитектурных форм, применение проектно-сметного метода для определения цены поставляемого товара не соответствовало требованиям статьи 22 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Анализ рынка (метод сопоставимых рыночных цен), являющийся приоритетным методом для определения цены контракта на поставку товара, заказчиком не проводился. Следовательно, начальная (максимальная) цена контракта на приобретение и установку малых архитектурных форм (урн) является необоснованной.

В нарушение положений Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, согласно которым в сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства в отношении объектов (выполнения видов работ), предусмотренных в утвержденном проекте, комитетом по жилищно-коммунальному хозяйству администрации муниципального образования «Город Саратов» в начальную (максимальную) цену контракта на выполнение работ по ремонту дворовых территорий многоквартирных домов, сформированную на основании сметы, в отсутствие проектной документации был включен резерв на непредвиденные расходы, что привело к завышению начальной максимальной цены контракта на общую сумму 1 403,6 тыс. рублей.

2.6 Приемка и оплата поставленных товаров, выполненных работ, оказанных услуг, несоответствующих условиям контрактов (договоров)

Комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» были приняты и оплачены в полном объеме результаты оказания услуг по разработке проектно-сметной документации на благоустройство сквера в пос. Елшанка на Московском шоссе по договору от 24.04.2020 № 061/2020 на сумму 285,0 тыс. рублей. Однако принятые результаты работ не соответствовали условиям договора, так как не содержали сведений о проведении геологических и геодезических изысканий, что не соответствует требованиям части 1 статьи 94 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Меры ответственности к исполнителю услуг по данному договору (штраф в сумме 28,0 тыс. рублей) за невыполнение части изысканий комитетом не были приняты.

Кроме того, для проведения указанных геологических и геодезических изысканий комитетом 24.04.2020 был заключен еще один договор № 062/2020 с тем же исполнителем и ценой 195,0 тыс. рублей. Работы по договору от 24.04.2020 № 062/2020 также были приняты и оплачены в полном объеме. Оплата дважды одних и тех же работ не соответствует принципу эффективного использования бюджетных средств, предусмотренному статьей 34 Бюджетного кодекса Российской Федерации.

Комитетом по жилищно-коммунальному хозяйству администрации муниципального образования «Город Саратов»:

в трех договорах на проведение работ по благоустройству дворовых территорий в 2019 году был завышен вес устанавливаемых урн (согласно пояснениям произошла техническая ошибка), что при определении стоимости работ повлекло необоснованное увеличение затрат на их установку на сумму 35,1 тыс. рублей. Однако в результате ненадлежащей приемки выполненных работ данное несоответствие не было зафиксировано, и оплата работ была произведена по установленной с завышением стоимости, что не соответствует принципу эффективного использования бюджетных средств. В период проведения контрольного мероприятия денежные средства были возвращены подрядчиками;

в нарушение части 1 статьи 94 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» осуществлялась формальная приемка работ по благоустройству дворовых территорий, не учитывающая фактический состав и объем выполненных работ в рамках муниципального контракта, по актам (форма КС-2) на сумму 127,4 тыс. рублей и 728,0 тыс. рублей, которые впоследствии подвергались значительной корректировке (после окончания сроков выполнения работ, предусмотренных условиями контракта, принимались акты о снятии объемов по ранее принятым работам на сумму 226,7 тыс. рублей).

Кроме того, комитетом в сентябре 2019 года был заключен контракт на выполнение работ, предусматривающих разборку покрытий и оснований асфальтобетонных на сумму 146,5 тыс. рублей, фактическое выполнение которых было проведено в июле-августе 2019 года. Таким образом, в нарушение положений Бюджетного кодекса Российской Федерации, Гражданского кодекса Российской Федерации и законодательства о контрактной системе заказчиком не соблюдены требования о выполнении работ для муниципальных нужд на основании заключенного контракта (договора).

3. Нарушения при формировании и исполнении бюджета3.1 Нарушения при реализации муниципальных и ведомственных целевых программ

Управлением защиты населения и территорий города от чрезвычайных ситуаций администрации муниципального образования «Город Саратов» при реализации мероприятия «Ремонт и техническое обслуживание комплекса систем видеонаблюдения, передачи и хранения информации в местах массового пребывания населения» ведомственной целевой программы «Создание условий для организации и осуществления мероприятий по гражданской обороне и защите населения и территорий муниципального образования «Город Саратов» от чрезвычайных ситуаций» на 2018-2020 годы целевой индикатор 2018 года, выраженный в количестве обслуженных камер видеонаблюдения – 137 единиц, не достигнут (было проведено техническое обслуживание 88 камер, из них 20 не относились к системе видеонаблюдения, передачи и хранения информации в местах массового пребывания населения). Отчет о выполнении мероприятий ведомственной целевой программы за 2018 год, сформированный управлением, содержит недостоверные сведения об исполнении данного индикатора.

3.2 Неперечисление (несвоевременное или неполное перечисление) в бюджет доходов от использования имущества, находящегося в муниципальной собственности, и платных услуг, оказанных казенными учреждениями, средств безвозмездных поступлений и иной приносящей доход деятельности

При проведении в 2019 году контрольных мероприятий в администрациях Волжского, Фрунзенского и Октябрьского районов муниципального образования «Город Саратов» было установлено, что в нарушение статей 153, 155 Жилищного кодекса Российской Федерации, соответствующих положений об администрациях районов, утвержденных решениями Саратовской городской Думы, администрациями районов города как исполнителями полномочий наймодателя в 2017 - 2018 годах не была организована надлежащим образом деятельность по взысканию просроченной задолженности за наем жилых помещений. Как следствие, в доход бюджета не были перечислены средства от использования муниципального имущества.

Проверка устранения администрацией Волжского района муниципального образования «Город Саратов» выявленных нарушений и недостатков показала, что принимаемые администрацией меры не достаточны. В 2019 году администрацией было подано в суды 347 заявлений о выдаче судебных приказов о взыскании задолженности на сумму 2 845,0 тыс. рублей, что составляет 48,0% от общей суммы задолженности, числящейся по состоянию на 01.01.2019. Средний размер 1 иска составлял 8,2 тыс. рублей. Поступило в бюджет в результате исполнения судебных актов в 2019 году 591,9 тыс. рублей. За 11 месяцев 2020 года администрацией было подано 495 заявлений о выдаче судебных приказов на сумму 2 243,3 тыс. рублей, что составляет 42,6 % от общей суммы задолженности, числящейся по состоянию на 01.01.2020. Еще 185 заявлений о выдаче судебных приказов на общую сумму 256,8 тыс. рублей в период проведения контрольного мероприятия находились на рассмотрении в судебных органах. Средний размер 1 иска составлял 4,5 тыс. рублей. Поступило в бюджет результате исполнения судебных актов за 11 месяцев 2020 года 594,8 тыс. рублей.

По состоянию на 01.12.2020 задолженность по плате за наем социального жилья по 1259 нанимателям составляла 5 167,5 тыс. рублей. Средний долг 1 нанимателя - 4,1 тыс. рублей. В целом за 2019 год и 11 месяцев 2020 года дебиторская задолженность по плате за наем сократилась на 762,1 тыс. рублей или на 12,8 %, при этом сумма задолженности на одного нанимателя увеличилась на 0,2 тыс. рублей.

Однако по состоянию на 1 декабря 2020 года 51,5% от суммы дебиторской задолженности по внесению платы за наем муниципального жилья (или 2 661,3 тыс. рублей) составляла задолженность, возникшая более трех лет назад, что свидетельствует о крайне низкой вероятности перечисления ее в доход бюджета.

Принимаемые администрацией Фрунзенского района муниципального образования «Город Саратов» меры по сокращению задолженности за пользование жилыми помещениями муниципального жилищного фонда также не являются достаточными. Дебиторская задолженность по оплате за наем муниципальных жилых помещений по состоянию на 01.01.2019 составляла 1 004,9 тыс. рублей, на 01.01.2020 сократилась до 902,1 тыс. рублей, но к 30.12.2020 достигла 1 031,5 тыс. рублей, что больше, чем было на начало 2019 года.

В 2019 году администрация подала 440 заявлений о вынесении судебного приказа о взыскании задолженности по оплате за жилое помещение на общую сумму 369,7 тыс. рублей, из них было удовлетворено 395 заявлений на сумму 330,1 тыс. рублей. Взыскано в бюджет муниципального образования «Город Саратов» по исполнительным листам и перечислено в добровольном порядке 305,4 тыс. рублей.

В 2020 году было подано 387 заявлений о вынесении судебного приказа о взыскании задолженности по оплате за жилое помещение на общую сумму 332,4 тыс. рублей, из них было удовлетворено 373 заявления на сумму 294,4 тыс. рублей. Перечислено в бюджет муниципального образования «Город Саратов» по исполнительным листам и в добровольном порядке 201,2 тыс. рублей.

Проверка устранения выявленных нарушений администрацией Октябрьского района муниципального образования «Город Саратов» показала, что задолженность по начислениям за социальный наем жилых помещений на 01.01.2020 составляла 4 325,2 тыс. рублей по 1443 нанимателям муниципального жилищного фонда, а на 31.12.2020 - 3 794,2 тыс. рублей по 1349 нанимателям муниципального жилищного фонда. Средняя сумма долга в расчете на 1 нанимателя в течение 2020 года уменьшилась на 0,2 тыс. рублей и составляла 2,8 тыс. рублей.

В 2019 году было подано 290 заявлений о выдаче судебных приказов на сумму 1 286,1 тыс. рублей, удовлетворено 283 судебных приказа на сумму 983,3 тыс. рублей, в 2020 году администрацией было подано 261 заявление о взыскании задолженности по плате за наем на общую сумму 1 361,2 тыс. рублей. Удовлетворено 251 заявление о выдаче судебных приказов на общую сумму 1 548,4 тыс. рублей (с учетом переходящих с 2019 года).

Кроме того, должникам администрацией района в 2019 году было направлено 341 претензионное письмо о добровольном погашении задолженности на общую сумму 3 313,2 тыс. рублей, в 2020 году направлено 324 претензионных письма о добровольном погашении задолженности на общую сумму 3 687,3 тыс. рублей.

Наличие динамики уменьшения суммы задолженности (в том числе и просроченной) свидетельствует об оптимизации работы по взысканию задолженности за наем с нанимателей жилых помещений муниципального жилищного фонда, однако размер задолженности продолжает оставаться значительным.

3.3 Принятие бюджетных обязательств в размерах, превышающих утвержденные бюджетные ассигнования и (или) лимиты бюджетных обязательств

В нарушение положений Бюджетного кодекса Российской Федерации администрациями Заводского, Кировского и Ленинского районов муниципального образования «Город Саратов» осуществлялось заключение контрактов (договоров) в отсутствие доведенных в полном объеме лимитов бюджетных обязательств:

- 4 случая выявлены в администрации Заводского района муниципального образования «Город Саратов». Администрация заключила 20.04.2020 два контракта на поставку малых архитектурных форм и флаговых конструкций на общую сумму 450,2 тыс. рублей, при этом лимиты бюджетных обязательств по соответствующему коду бюджетной классификации и коду классификации операций сектора государственного управления в сумме 450,2 тыс. рублей были доведены комитетом по финансам администрации муниципального образования «Город Саратов» только 29.04.2020. Также 26.05.2020 был заключен контракт на выполнение работ по реконструкции сквера по ул. им. Расковой М.М. на сумму 23 077,3 тыс. рублей. Но на эту дату остаток неиспользованных лимитов бюджетных обязательств по соответствующей целевой статье составлял 22 682,3 тыс. рублей, что на 395,0 тыс. рублей меньше суммы принятого бюджетного обязательства. Для устранения данного несоответствия 27.06.2020 администрацией и подрядчиком было внесено изменение в контракт о снижении его цены до суммы 22 682,3 тыс. рублей. Договор на выполнение работ по ремонту памятников в сквере Авиастроителей был заключен от 19.06.2020 на сумму 215,7 тыс. рублей, а лимиты бюджетных обязательств по соответствующей целевой статье были доведены до администрации только 03.08.2020;

- 2 случая установлены в администрации Кировского района муниципального образования «Город Саратов». Администрация заключила контракты 10.12.2019 и 20.12.2019 на выполнение работ по устройству и ремонту иллюминации на сумму 687,6 тыс. рублей и работ по установке ограждений на сумму 138,2 тыс. рублей. Однако при заключении этих контрактов лимиты бюджетных обязательств по соответствующим кодам бюджетной классификации были превышены на общую сумму 139,9 тыс. рублей. Недостающие объемы лимитов бюджетных обязательств по первому контракту были доведены через 9 дней после его заключения, а по второму - через 5 дней после принятия бюджетных обязательств;

- 3 случая установлены в администрации Ленинского района муниципального образования «Город Саратов». Администрация 09.08.2019 заключила контракт на поставку светодиодных конструкций на сумму 795,8 тыс. рублей, при этом лимиты бюджетных обязательств по соответствующему коду бюджетной классификации и коду классификации операций сектора государственного управления были доведены до администрации только 20.08.2019. Кроме того, еще два контракта на поставку светодиодных конструкций были заключены 21.08.2020 на сумму 297,0 тыс. рублей и 26.08.2020 на сумму 574,0 тыс. рублей, а лимиты бюджетных обязательств по соответствующей целевой статье расходов и коду классификации операций сектора государственного управления были доведены до администрации комитетом по финансам администрации муниципального образования «Город Саратов» только 07.09.2020.

3.4. Расходование казенным учреждением бюджетных средств на цели, не соответствующие утвержденной бюджетной смете

В 2018 году Управлением защиты населения и территорий города от чрезвычайных ситуаций администрации муниципального образования «Город Саратов» осуществлена оплата работ по техническому обслуживанию оборудования и материалов систем видеофиксации проходящего автотранспорта на въездах в город Саратов на общую сумму 202,1 тыс. рублей, не предусмотренных перечнем программных мероприятий ведомственной целевой программы «Создание условий для организации и осуществления мероприятий по гражданской обороне и защите населения и территорий муниципального образования «Город Саратов» от чрезвычайных ситуаций» на 2018-2020 годы, что в соответствии со статьей 306.4 Бюджетного кодекса РФ является нецелевым использование бюджетных средств.

3.5 Расходование бюджетными и автономными учреждениями средств субсидии на иные цели не в соответствии с целями ее предоставления

Муниципальное автономное общеобразовательное учреждение «Гимназия №3» Фрунзенского района г.Саратова и муниципальное дошкольное образовательное учреждение «Детский сад № 25 «Маячок» Фрунзенского района г. Саратова из средств предоставленных субсидий на иные цели (на реализацию мероприятий, связанных с укреплением материально-технической базы образовательных учреждений, муниципальной программы «Развитие образования в муниципальном образовании «Город Саратов» на 2017-2020 годы) в 2019 году была произведена оплата работ по промывке и гидравлическому испытанию системы отопления и горячего водоснабжения (опрессовке), не относящихся к указанным мероприятиям, на сумму 30,0 тыс. рублей и 90 тыс. рублей соответственно. Согласно статье 306.4 Бюджетного кодекса Российской Федерации такие расходы являются нецелевым использованием бюджетных средств.

3.6 Нарушение порядка формирования и (или) финансового обеспечения выполнения муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями

При анализе муниципального задания, исполняемого муниципальным бюджетным учреждением «Городская аварийно-ремонтная служба 05» в 2019 году, были установлены случаи нарушения учредителем учреждения - комитетом по жилищно-коммунальному хозяйству администрации муниципального образования «Город Саратов» - Порядка формирования муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями и финансового обеспечения выполнения муниципального задания (далее - Порядок формирования муниципального задания), утвержденного постановлением администрации муниципального образования «Город Саратов» от 10.11.2015 № 3189. Так, муниципальное задание для учреждения не содержало натуральных количественных показателей, характеризующих объем выполняемых работ, а степень выполнения муниципального задания определялась исходя из показателей, характеризующих только качество работы, что не предусмотрено Региональным перечнем (классификатором) Саратовской области государственных (муниципальных) услуг, не включенных в общероссийские базовые (отраслевые) перечни (классификаторы) государственных и муниципальных услуг, оказываемых физическим лицам, и работ (далее – Региональный перечень государственных (муниципальных) услуг). Кроме того, учредителем не были внесены соответствующие изменения в муниципальное задание для учреждения после принятия решения об уменьшении объема субсидии, предусмотренной на его выполнение, на 485,8 тыс. рублей. За допущенные нарушения виновное должностное лицо привлечено к административной ответственности.

Повторяющиеся нарушения, свидетельствующие об их системности, выявлены и при формировании комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» муниципальных заданий на 2018 - 2020 годы для подведомственных ему учреждений. Так, муниципальные задания на 2018 год, утвержденные для муниципального бюджетного учреждения «СпецАТХ по уборке города» и муниципального бюджетного учреждения «Служба благоустройства города», предусматривали работы «Организация капитального ремонта, ремонта и содержания закрепленных автомобильных дорог общего пользования и искусственных дорожных сооружений в их составе» и «Организация благоустройства и озеленения», а муниципальные задания на 2019 и 2020 годы для муниципального бюджетного учреждения «Служба благоустройства города» предусматривали работы по содержанию туалетных кабин на территории муниципального образования «Город Саратов», не включенные в Региональный перечень государственных (муниципальных) услуг, а также в общероссийские базовые перечни государственных (муниципальных) услуг, размещенные в системе «Электронный бюджет».

В муниципальном задании на 2019 год для муниципального бюджетного учреждения «СпецАТХ по уборке города» наименования работ и номера реестровых записей не соответствовали сведениям Регионального перечня государственных (муниципальных) услуг. Также при формировании комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» муниципальных заданий для подведомственных учреждений, количественные показатели объема выполнения работ (площадь проезжей части, тротуаров и территорий, занимаемых зелеными насаждениями, количество малых архитектурных форм, туалетных кабин и т.п.), указывались без учета периодичности выполнения соответствующих работ по их ремонту и содержанию.