Экспертно-аналитическая деятельность

Настоящий отчет о деятельности контрольно-счетной палаты муниципального образования «Город Саратов» (далее – Палата, контрольно-счетная палата) подготовлен в соответствии с пунктом 22 Положения о контрольно-счетной палате муниципального образования «Город Саратов», утвержденного решением Саратовской городской Думы от 26.04.2012 № 13-154, с учетом требований Федерального закона от 07.02.2011 №6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», Бюджетного кодекса Российской Федерации, правовых актов муниципального образования «Город Саратов». В отчете представлены основные итоги деятельности контрольно-счетной палаты по реализации задач, возложенных на контрольно-счетные органы.

За отчетный период должностные лица контрольно-счётной палаты присутствовали на 10 заседаниях Саратовской городской Думы и на 63 заседаниях ее постоянных комиссий, принимали участие в совещаниях при главе администрации муниципального образования «Город Саратов», заседаниях рабочих групп, создаваемых в Саратовской городской Думе и администрации города для рассмотрения вопросов, связанных с формированием и использованием средств муниципального образования «Город Саратов», управлением и распоряжением имуществом, находящимся в муниципальной собственности. Должностные лица контрольно-счетной палаты участвовали в работе межведомственной комиссии по разработке проекта бюджета муниципального образования «Город Саратов» на 2014 год, присутствовали на публичных слушаниях по проекту бюджета муниципального образования «Город Саратов» на 2014 год и по отчету об исполнении бюджета муниципального образования «Город Саратов» за 2012 год.

Вопросы планирования и организации работы контрольно-счетной палаты в 2013 году, разработки и уточнения нормативных правовых документов, регламентирующих ее деятельность, рассматривались на заседаниях Коллегии контрольно-счетной палаты. В прошедшем году проведено 8 таких заседаний.

В 2013 году работники контрольно-счетной палаты принимали участие в семинаре «Завершение бюджетного периода 2013 года» (проводился ООО «Сервисная компания «Гарант Саратов»). Четыре сотрудника прошли повышение квалификации по программам «Контрактная система в сфере закупок для государственных и муниципальных нужд» и «Управление государственными и муниципальными заказами».

В целях реализации установленного Федеральным законом от 07.02.2011 №6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» принципа гласности деятельности контрольно-счетных органов в 2013 году создан сайт контрольно-счетной палаты. Информация о результатах проверок, отчеты об экспертно-аналитической работе, нормативные правовые акты контрольно-счетной палаты в обязательном порядке публикуются на официальном сайте контрольно-счетной палаты муниципального образования «Город Саратов» и находятся в открытом доступе. Это позволило обеспечить открытость и доступность результатов работы контрольно-счетной палаты для широкой общественности, коллег из других ведомств. В отчетном периоде на сайте было размещено 94 новостных сообщения. Параллельно в 2013 году осуществлялось взаимодействие с представителями средств массовой информации по вопросам предоставления материалов по результатам контрольных и экспертно-аналитических мероприятий. В официальном издании – общественно-политической газете «Саратовская панорама» – размещено 43 публикации по итогам контрольных мероприятий и статья, посвященная первому году работы контрольно-счетной палаты муниципального образования «Город Саратов». Информация о результатах проведенных контрольных мероприятий, экспертные заключения по отчетам об исполнении бюджета города направляются в Саратовскую городскую Думу и администрацию муниципального образования «Город Саратов».

Отдельной задачей являлось дальнейшее повышение эффективности работы контрольно-счётной палаты как постоянно действующего органа внешнего муниципального финансового контроля, расширение ее взаимодействия с другими органами и организациями.

В июле 2013 года контрольно-счетная палата стала членом Совета контрольно-счётных органов Саратовской области. Участие в работе Совета ориентировано на укрепление сотрудничества контрольно-счётных органов области, выработку единых подходов к организации контрольных и экспертно-аналитических мероприятий, разработку и внедрение единой системы контроля, методологии и методического обеспечения деятельности.

В 2013 году заключены соглашения о взаимодействии и сотрудничестве с прокуратурой города Саратова и Управлением Министерства внутренних дел России по городу Саратову. В рамках заключенного соглашения материалы по результатам всех контрольных мероприятий направляются контрольно-счетной палатой в прокуратуру города, которая в свою очередь ежеквартально уведомляет контрольно-счетную палату о принятых в отношении них решениях. Все материалы проверок, направленные контрольно-счетной палатой в 2013 году в прокуратуру города, были перенаправлены прокуратурой в УМВД России. По 1 материалу принято решение об отказе в возбуждении уголовного дела, по остальным проводятся доследственные и дополнительные проверки.

Работа Палаты в 2013 году осуществлялась в соответствии с планом, утвержденным распоряжением контрольно-счетной палаты от 27.12.2012 №32п (с учётом изменений), основу которого составили мероприятия контрольно-ревизионной и экспертно-аналитической деятельности.

Контрольно-ревизионная деятельность.

В отчетном периоде в рамках контрольно-ревизионной деятельности проведены проверки 38 юридических лиц, из них:

– 9 муниципальных унитарных предприятий;

- Саратовской городской Думы;

- администрации муниципального образования «Город Саратов»;

– 11 структурных подразделений администрации муниципального образования «Город Саратов»;

– 16 муниципальных учреждений.

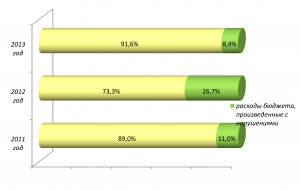

Соотношение выявленных нарушений и объема бюджетных расходов

Общий объем выявленных в 2013 году финансовых нарушений в стоимостном выражении составил 6 056,5 млн. рублей, в том числе:

– нецелевое использование средств – 53,6 млн. рублей (0,9% от общей суммы выявленных нарушений), в том числе нецелевое использование бюджетных средств – 6,1 млн.рублей (0,1%; от общей суммы выявленных нарушений);

– искажение и недостоверность финансовой отчетности в сумме 3 369,7 млн. рублей (55,6%);

- нарушения в учете муниципального имущества – 482,6 млн.рублей (8,0%);

– необоснованные и документально неподтвержденные доходы и расходы в сумме 629,5 млн. рублей (10,4%);

– завышение объемов и стоимости выполненных работ и оказанных услуг в сумме 45,2 млн. рублей (0,8%);

– нарушения при предоставлении и расходовании субсидий бюджетным и автономным учреждениям в сумме 794,3 млн. рублей (13,1%);

– предоставление субсидий юридическим лицам (за исключением субсидий муниципальным учреждениям), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг с нарушением установленного порядка – в сумме 37,1 млн. рублей (0,6%);

– заключение крупных сделок без согласования с учредителем – в сумме 285,8 млн. рублей (4,7%);

– упущенная выгода – 62,6 млн. рублей (1,0%);

- недополученные доходы бюджета – 51,0 млн.рублей (0,9%);

- недостачи и излишки – 1,2 млн.рублей (0,02%);

– прочие нарушения – 243,9 млн. рублей (4,0%).

Сумма нарушений, выявленных по итогам проверок финансово-хозяйственной деятельности предприятий и учреждений за 2011 год, составила 1 434,2 млн. рублей, за 2012 год – 3 551,9 млн. рублей, за 2013 год – 1 070,4 млн.рублей.

Более половины (55,0%, или 3 334,1 млн. рублей) финансовых нарушений, выявленных в ходе проведенных Палатой контрольных мероприятий, приходится на структурные подразделения администрации муниципального образования «Город Саратов»; 27,1%, или 1 639,7 млн. рублей – на муниципальные предприятия; 17,9%, или 1 082,7 млн. рублей – на муниципальные учреждения.

Объемы финансовых нарушений по типам проверенных юридических лиц

Нецелевое использование средств на общую сумму 53,6 млн. рублей сложилось из-за осуществления учреждениями и предприятиями расходов, не предусмотренных программами, сметами, планами финансово-хозяйственной деятельности. Почти 90% выявленной суммы нецелевого использования средств (47,5 млн.рублей) обусловлено направлением муниципальным унитарным производственным предприятием «Саратовводоканал» платы за подключение, предназначенной для реализации Инвестиционной программы, на нужды предприятия.

Нецелевые расходы бюджетных средств на общую сумму 6,1 млн.рублей выявлены в управлении защиты населения и территорий города от чрезвычайных ситуаций, комитете по градостроительной политике, архитектуре и капитальному строительству, администрации Заводского района, в муниципальных учреждениях здравоохранения «Городская клиническая больница № 10» и «Городская клиническая больница №7» комитета здравоохранения администрации муниципального образования «Город Саратов», в муниципальном образовательном учреждении для детей дошкольного и младшего школьного возраста «Начальная школа – детский сад № 238» Ленинского района г. Саратова, муниципальном дошкольном образовательном учреждении «Детский сад № 53» Ленинского района г. Саратова и других учреждениях. Муниципальными учреждениями здравоохранения «Городская клиническая больница № 10» и «Городская клиническая больница №7» средства субсидии на выполнение муниципального задания соответственно в суммах 1,1 млн.рублей и 0,2 млн.рублей были направлены на погашение кредиторской задолженности предыдущих отчетных периодов (условиями соглашения о предоставлении субсидий установлено, что средства субсидии не могут направляться на погашение кредиторской задолженности прошлых лет). Управлением защиты населения и территорий города от чрезвычайных ситуаций администрации муниципального образования «Город Саратов» и администрацией Заводского района произведены расходы соответственно в суммах 3,0 млн.рублей и 0,4 млн.рублей по ремонту и обслуживанию имущества, не числящегося у них на балансе.

Крупные суммы нарушений установлены по искажению и недостоверности финансовой отчетности. Общий объем такого рода нарушений составил 3 369,7 млн. рублей и был выявлен в комитете по управлению имуществом города Саратова, муниципальных унитарных предприятиях «Саратовводоканал», «Саратовгорэлектротранс», «Саратовское городское капитальное строительство и комплектация», муниципальных дошкольных образовательных учреждениях «Детский сад комбинированного вида №214» и «Детский сад №44» Заводского района г. Саратова, «Детский сад № 53» Ленинского района г. Саратова и других организациях. Искажение и недостоверность финансовой отчетности в комитете по управлению имуществом города Саратова обусловлена несоответствием данных бухгалтерского и аналитического учета, что привело к занижению дебиторской задолженности по договорам купли-продажи, аренды недвижимости и земельных участков, а также по отчислению части прибыли муниципальных унитарных предприятий в бюджет города. В учете структурных подразделений администрации города, учреждений и предприятий отсутствуют закрепленные за ними объекты муниципального жилого фонда, земельные участки, безвозмездно полученное оборудование, завышаются (занижаются) суммы дебиторской и кредиторской задолженности, несвоевременно отражаются суммы компенсации по возмещению выпадающих доходов от осуществления перевозок отдельных категорий граждан по льготным проездным билетам. Так, в учете муниципального дошкольного образовательного учреждения «Детский сад комбинированного вида №214» не отражен находящийся в бессрочном пользовании земельный участок стоимостью 142,0 млн.рублей, в учете МУП «Банно-прачечное хозяйство» - арендованные земельные участки общей стоимостью 68,2 млн.рублей, в учете МУПП «Саратовводоканал» продолжала числиться кредиторская задолженность по уже полученной и использованной субсидии в сумме 167,7 млн.рублей, в учете муниципального казенного учреждения «Транспортное управление» не отражалась кредиторская задолженность в сумме 32,0 млн.рублей.

Общая сумма нарушений в учете муниципального имущества составила 482,6 млн.рублей. Такого рода нарушения выявлены в комитете по управлению имуществом города Саратова, администрации Заводского района, муниципальных унитарных предприятиях «Саратовское городское капитальное строительство и комплектация» и «Саратовгорэлектротранс».

Комитетом по управлению имуществом не была обеспечена полнота и достоверность информации о состоянии и движении имущества в составе казны. Сводный реестр имущественной части муниципальной казны, сформированный комитетом по управлению имуществом города Саратова, не соответствовал реестрам, предоставляемым держателями казны, и не содержал информации о стоимостных характеристиках объектов имущественной части муниципальной казны (т.е. реестр в стоимостном выражении отсутствовал). По состоянию на 01.01.2013 года количество объектов муниципальной казны сводного реестра (58457 объектов) на 661 объект меньше суммарного количества объектов по реестрам держателей (59118 объектов). Общая сумма расхождений актов сверок реестров держателей и комитета по управлению имуществом и запрошенных в ходе проверки данных реестров держателей казны составила 430,4 млн.рублей.

Комитетом по управлению имуществом города Саратова не осуществлялся бухгалтерский (бюджетный) учет имущества казны муниципального образования «Город Саратов», не составлялись отчеты о движении имущества казны, не осуществлялся контроль за ведением реестров объектов имущественной части муниципальной казны ее держателями, а также за исполнением своих распоряжений. Держателями муниципальной казны производились исключения из реестров объектов при отсутствии распоряжений комитета.

Проверки, проведенные контрольно-счетной палатой, выявили отсутствие четкой и достоверной информации о количестве и стоимости муниципального имущества, находящегося в оперативном управлении, хозяйственном ведении муниципальных учреждений и предприятий. В учете муниципальных унитарных предприятий не числилось муниципальное имущество, закрепленное за ними на праве хозяйственного ведения, не оформлялось право хозяйственного ведения на имущество, числящееся на балансе предприятий, в актах приема-передачи основных средств не указывалось их местонахождение. Так, в учете МУП «Саратовское городское капитальное строительство и комплектация» не числились 8 объектов недвижимости общей площадью 3330,3 кв.м, закрепленные за ним на праве хозяйственного ведения, не зарегистрировано право хозяйственного ведения на 34 объекта недвижимого имущества стоимостью 12,7 млн.рублей, отраженное в балансе предприятия. МУПП «Саратовгорэлектротранс» не зарегистрировано право хозяйственного ведения на 59 объектов недвижимого имущества из 123, предприятием производилось списание объектов основных средств по не оформленным в установленном порядке документам (в отсутствие приказов директора, отсутствие в актах о списании подписей членов комиссии), а также до получения разрешения комитета по управлению имуществом. МУСПП «Ритуал» не оформлено право пользования земельными участками под 20-ю объектами недвижимости, принадлежащими ему на праве хозяйственного ведения.

Нежилые помещения, находящиеся в оперативном управлении или хозяйственном ведении одних организаций, фактически использовались другими муниципальными предприятиями и учреждениями, при этом договорные отношения не оформлены, изменения в реестр не внесены. Так, в МУП «Дорстрой» из 756,8 кв.м нежилых помещений, закрепленных за предприятием, только 338,2 кв.м (44,7% общей площади помещений) использовалось предприятием в собственной хозяйственной деятельности, остальная площадь использовалась сторонними организациями, в том числе МУП «Городские дороги плюс» под размещение автотранспортных средств, своих сотрудников и материальных ценностей.

Общая сумма необоснованных, документально неподтвержденных доходов и расходов составила 629,5 млн. рублей. Подобные нарушения выявлены в МУП «Саратовское городское капитальное строительство и комплектация», МУП «Дорстрой», МУПП «Саратовгорэлектротранс», МУПП «Саратовводоканал», администрациях Заводского и Кировского районов муниципального образования «Город Саратов», МКУ «Транспортное управление», комитете здравоохранения, комитете дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» и других организациях.

Муниципальными унитарными предприятиями, администрациями районов города производились расходы, в том числе по строительству и капитальному ремонту объектов основных средств, не подтвержденные первичными документами (договорами, накладными, актами выполненных работ, сметной документацией и т.п.), принимались работы по текущему и капитальному ремонту с нарушением строительных норм и технологии производства. Общая сумма таких нарушений в МУП «Саратовское городское капитальное строительство и комплектация» составила 216,6 млн.рублей, в администрации Заводского района муниципального образования «Город Саратов» – 101,0 млн.рублей, в МУПП «Саратовгорэлектротранс» - 58,7 млн.рублей, в МУПП «Саратовводоканал» - 28,5 млн.рублей, в администрации Кировского района муниципального образования «Город Саратов» - 14,0 млн.рублей.

Администрацией Заводского района с нарушением строительных норм приняты и оплачены работы по ремонту автомобильных дорог, дворовых территорий и проездов к ним на общую сумму 88,7 млн.рублей, произведены расходы по оплате ремонта дороги, не числящейся у нее на балансе, в сумме 24,0 млн.рублей.

МУПП «Саратовгорэлектротранс» приняты и оплачены работы по капитальному ремонту трамвайных путей без освидетельствования скрытых работ на сумму 25,1 млн.рублей.

МУПП «Саратовводоканал» земляные работы по разработке грунта и устройству песчаного основания под трубы водопровода были приняты через месяц после ввода хозяйственно-питьевого водопровода в эксплуатацию.

Доходы МУП «Дорстрой» от оказания услуг по предоставлению персонала, не предусмотренных уставной деятельностью предприятия, составили 34,1 млн. рублей. Необоснованные расходы указанного предприятия по использованию в своей хозяйственной деятельности персонала, привлеченного через сторонние организации, составили 27,5 млн. рублей.

Муниципальные унитарные предприятия и учреждения продолжали осуществлять расходы по содержанию помещений, объектов благоустройства и зеленых зон, не числящихся в составе имущества соответствующих предприятий и учреждений, расходы на приобретение горюче-смазочных материалов за пределами продолжительности рабочего времени автотранспорта, списание горюче-смазочных материалов сверх утвержденных норм, производить выплату заработной платы по должностям сотрудников, не предусмотренным штатным расписанием, начислять и выплачивать заработную плату, материальную помощь, единовременные компенсации и прочие выплаты работникам в отсутствие локальных нормативных актов работодателя и с нарушением утвержденных локальных нормативных актов предприятий и учреждений.

Завышение объемов и стоимости выполненных работ и оказанных услуг выявлено на общую сумму 45,2 млн. рублей.

Только по МУП «Дорстрой» завышение объемов и стоимости выполненных работ по содержанию и ремонту дорожно-уличной сети муниципального образования «Город Саратов» составило 42,9 млн.рублей. Так, в 1 квартале 2013 года предприятием фактически не производились оплаченные работы по зимней механизированной уборке дорог: при обработке песко-соляной смесью на территории от 813,1 до 1091,8 тыс. кв.м (от 35 до 47% площади, предусмотренной контрактом), при обработке хлоридами общей площадью 61,7 тыс.кв.м дорог. Завышение указанных объемов выполненных работ повлекло переплату за счет средств бюджета города в общей сумме 14,2 млн.рублей. За счет применения завышенных расценок МУП «Дорстрой» был получен необоснованный доход в сумме 6,4 млн.рублей: фактическая стоимость работ по зимней механизированной уборке дорог превысила установленную договором субподряда в 1,6 раз (13,62 рублей за 1 кв.м. в день вместо 8,51 рублей за 1 кв.м. в день по договору).

Общая сумма нарушений при предоставлении субсидий на муниципальное задание бюджетным и автономным учреждениям и их использовании составила 794,3 млн. рублей. Данные нарушения обусловлены неисполнением структурными подразделениями администрации муниципального образования «Город Саратов» положений Бюджетного кодекса РФ и Порядка формирования муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями и финансового обеспечения выполнения этого задания, утвержденного постановлением администрации муниципального образования «Город Саратов» от 12.11.2010 №2781. Не были разработаны порядки определения нормативных затрат на оказание муниципальных услуг и расходов на содержание имущества, в результате чего определение размера субсидии на финансовое обеспечение выполнения муниципального задания для муниципальных бюджетных и автономных учреждений осуществлялось без увязки с нормативными затратами и объемами муниципальных услуг. Отдельные наименования муниципальных услуг, доводимых до подведомственных учреждений, не соответствовали наименованиям данных услуг ведомственного перечня, изменение объема субсидий, предоставленных бюджетных и автономным учреждениям, осуществлялось без внесения соответствующих изменений в муниципальное задание.

Нарушения, связанные с предоставлением и расходованием субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг, составили 37,1 млн. рублей.

Управлением по инженерной защите, комитетом по жилищно-коммунальному хозяйству администрации муниципального образования «Город Саратов», администрацией Заводского района необоснованно предоставлялись субсидии юридическим лицам в отсутствие ряда документов, предусмотренных положениями о предоставлении субсидий, в том числе документов, подтверждающих отсутствие процедуры ликвидации в отношении юридического лица, признании его несостоятельным (банкротом), отсутствие задолженности по платежам в бюджет, копий отчета о прибылях и убытках, первичных документов и т.д.

Заключение договоров, общая стоимость которых превышает порог согласования крупной сделки, без согласования с учредителем выявлено в общей сумме 285,8 млн. рублей в муниципальных унитарных предприятиях «Саратовское городское капитальное строительство и комплектация», «Дорстрой», «Банно-прачечное хозяйство», «Ритуал» и других организациях.

МУП «Саратовское городское капитальное строительство и комплектация» без согласования с собственником заключались договоры на выполнение функций технического заказчика при строительстве жилых домов, на выполнение работ по сантехническим работам, часть арендованного земельного участка сдавалась в субаренду под размещение стоянки автомобилей третьих лиц. МУП «Дорстрой» под размещение и проживание наемных рабочих, предоставленных сторонней организацией, были переданы нежилые помещения площадью 228,0 кв.м., МУП «Банно-прачечное хозяйство» без разрешения собственника (до получения разрешения собственника) осуществляло списание с баланса основных средств, заключало договоры на хранение имущества сторонних организаций, т.е. по сути сдавало в аренду часть находящихся в его безвозмездном пользовании зданий для ведения предпринимательской деятельности третьих лиц.

Упущенная выгода в сумме 62,6 млн. рублей сложилась в результате отсутствия в комитете по градостроительной политике, архитектуре и капитальному строительству, в муниципальных унитарных предприятиях претензионно-исковой работы по взысканию неустойки. Только в комитете по градостроительной политике, архитектуре и капитальному строительству отсутствие работы по взысканию неустойки за невыполнение договорных обязательств по срокам сдачи жилых домов в эксплуатацию привело к непоступлению в бюджет 41,5 млн.рублей. Упущенная выгода из-за отсутствия работы по взысканию с должников неустойки по просроченным обязательствам в муниципальном учреждении здравоохранения «Городская клиническая больница № 10» составила 9,2 млн.рублей.

Недополученные доходы бюджета по проверенным в 2013 году организациям составили 51,0 млн.рублей. Просроченная задолженность по договорам аренды в комитете по управлению имуществом города Саратова составляла 35,7 млн.рублей, кроме того в составе дебиторской задолженности числилось 8,5 млн.рублей задолженности по арендаторам, являющихся банкротами, т.е. фактически нереальной к взысканию. Неосуществление комитетом своевременной работы с должниками по уплате арендной платы по объектам недвижимости свидетельствует о неэффективном управлении, распоряжении и использовании муниципального имущества, переданного в возмездное пользование, привело к увеличению сомнительной дебиторской задолженности, и, следовательно, к снижению доходной части бюджета города на 44,2 млн.рублей. Администрацией Заводского района не отражались в учете задолженность по плате за наем муниципального жилья. В МУСПП «Ритуал» отсутствовали договоры аренды на земельные участки, на которых расположены 20 объектов недвижимости, по всем действующим договорам аренды предприятием арендная плата с января 2009 года по октябрь 2013 года не начислялась и, соответственно, в бюджет не поступала. МУП «Саратовское городское капитальное строительство и комплектация» не была начислена и перечислена в бюджет плата за пользование муниципальным имуществом за 2011 год в сумме 1,2 млн.рублей. Муниципальные унитарные предприятия несвоевременно перечисляют в бюджет отчисления от прибыли. Например: МУП «Городское бюро технической инвентаризации» в 2011 году перечислена задолженность за 2009 год, МУП «Саратовское городское капитальное строительство и комплектация» в 2012 году была перечислена задолженность за 2010 год.

Недостачи и излишки денежных средств, материальных ценностей, объектов недвижимости выявлены в муниципальных унитарных предприятиях «Саратовское городское капитальное строительство и комплектация», «Саратовгорэлектротранс» и других организациях. В отдельных случаях такие нарушения не имеют стоимостной оценки. Так, в МУП «Саратовское городское капитальное строительство и комплектация» выявлена недостача 4 объектов недвижимости общей площадью 1959,4 кв.м, не имеющих оценочной стоимости и имеющих нулевую стоимость, в МУПП «Саратовгорэлектротранс» - недостача 73 опор, полученных в результате демонтажа контактной сети Ленинского трамвайного депо. Суммарный объем недостач и излишков денежных средств и материальных ценностей, имеющих стоимостное выражение, составил 1,2 млн. рублей. Только в МУПП «Саратовгорэлектротранс» недостача трамвайных путей составила 2675,88 п.м стоимостью 0,5 млн.рублей. Муниципальными предприятиями не обеспечивается сохранность муниципального имущества, в том числе по причине несвоевременного его отражения в учете.

Общая сумма прочих нарушений составила 243,9 млн.рублей. Это нарушения в сфере исполнения договоров, неэффективное расходование бюджетных средств, нарушения порядка ведения кассовых операций, авансовой дисциплины и другие. В частности, МУПП «Саратовводоканал» из-за несвоевременной оплаты счетов ОАО «Саратовэнерго» дополнительно оплачено штрафных санкций на общую сумму 28,2 млн.рублей. МУПП «Саратовгорэлектротранс» заключались договоры и оплачивались расходы по выполнению работ по разработке проектной документации, технических заданий для последующего создания автоматизированной информационно-измерительной системы учета электроэнергии, реконструкции трамвайных путей, которые впоследствии списывались на убытки предприятия из-за принятия решений о нецелесообразности продолжения данных работ. Предприятием при наличии в штате юридического отдела заключались договоры на оказание юридических услуг, оплата по которым производилась без обоснования их стоимости, без учета конечного результата, а также путем авансирования (общая сумма таких расходов составила 9,6 млн.рублей). МУП «Дорстрой» осуществляло расходы по найму персонала через сторонние организации при увеличении собственной штатной численности, привлечение к сверхурочной работе за пределами продолжительности сверхурочной работы, установленной Трудовым кодексом РФ, при отсутствии необходимости в такой работе. Только привлечение машинистов и водителей к сверхурочным работам при организованном их дежурстве без выезда из гаража повлекло неэффективные дополнительные затраты на оплату их труда в сумме 6,8 млн.рублей. Комитетом дорожного хозяйства, благоустройства и транспорта работы по проведению ямочного ремонта проводились в зимний период при температуре ниже норматива, в результате сумма неэффективных расходов составила 7,7 млн.рублей.

В муниципальных предприятиях установлено совершение сделок, влекущих за собой убытки, либо не приносящих коммерческой выгоды, а также необоснованное отнесение на себестоимость расходов, приводящее к занижению прибыли.

Так, МУПП «Саратовгорэлектротранс» в отсутствие поставки по договору лизинга 4-х троллейбусов на общую сумму 20,8 млн.рублей, перечислило лизинговые платежи за них в сумме 13,0 млн.рублей. Предприятием заключались договоры аренды транспортных средств (автобусов) с установлением стоимости арендной платы ниже суммы ежемесячно начисляемой амортизации (42,37 тыс.рублей (без НДС) и 46 тыс.рублей за одну единицу транспортного средства в месяц), не осуществлялся контроль за состоянием переданных в аренду транспортных средств, в результате чего автобусы возвращались в неисправном состоянии и ремонт осуществлялся за счет средств предприятия, необоснованно отвлекались оборотные средства и осуществлялись расходы по покупке трансформатора весом 6650 кг в сумме 3,5 млн.рублей в отсутствие документов, подтверждающих его доставку на территорию предприятия и последующее его участие в уставной деятельности предприятия.

Муниципальными унитарными предприятиями на себестоимость относились расходы, не являющиеся экономически оправданными (в отсутствие первичных документов, по реконструкции и содержанию имущества, не закрепленного за ними на праве хозяйственного ведения и другие), следствием становилось снижение прибыли (убыток) от финансово-хозяйственной деятельности. При этом выплата и размер ежемесячных, квартальных и разовых премий от финансового результата деятельности предприятия не зависел, отсутствовали критерии и условия премиальных выплат. Так, в МУП «Городская аварийно-ремонтная служба 05» при выполнении плановых показателей от оказания услуг по аварийному обслуживанию в 2012 на 83,3% выплачивалась ежемесячная премия в максимальном размере 75%, в 1 квартале 2013 года при наличии убытка в сумме 0,4 млн.рублей сумма ежемесячной премии составила 1,4 млн.рублей.

По итогам контрольных мероприятий 2013 года в адрес проверяемых организаций направлено 40 представлений об устранении выявленных в ходе проверок нарушений и недостатков и 1 предписание с требованием восстановления бухгалтерского учета.

Экспертно-аналитическая деятельность.

Экспертно-аналитическая деятельность Палаты была направлена на проведение финансово-экономических экспертиз проектов муниципальных правовых актов, затрагивающих вопросы формирования и исполнения местного бюджета, а также вопросы управления и распоряжения имуществом, находящимся в собственности муниципального образования «Город Саратов», проведение экспертиз муниципальных программ, годовой и квартальной отчетности об исполнении бюджета муниципального образования «Город Саратов».

В отчетном периоде проведена 61 экспертиза, итогом которых стало не только изложение замечаний по рассмотренным документам, но и формирование 79 предложений, направленных на совершенствование муниципальных правовых актов, формируемой бюджетной отчетности, бюджетного процесса. Только по итогам внешней проверки годового отчета об исполнении бюджета муниципального образования «Город Саратов» за 2012 год и квартальной отчетности за 2013 год контрольно-счетной палатой внесено 19 предложений по повышению эффективности использования бюджетных средств, изыскания резервов дополнительных доходов, сокращению дефицита бюджета, улучшению показателей финансово-хозяйственной деятельности муниципальных предприятий, еще 15 предложений направлено в администрацию города по проектам решений Саратовской городской Думы о внесении изменений в бюджет 2013 года и 11 – по проекту бюджета на 2014 год. Заключения по итогам проведенных экспертиз направлены главе муниципального образования «Город Саратов», в администрацию города, другим субъектам правотворческой инициативы.

В рамках предварительного контроля проведены экспертизы 52 проектов решений Саратовской городской Думы, в том числе 9 проектов решений о внесении изменений в бюджет муниципального образования «Город Саратов», 3 проектов решений по вопросам приватизации муниципального имущества, 5 проектов решений по вопросам предоставления муниципального имущества в аренду и безвозмездное пользование, проекта решения о бюджете города на 2014 год; 3 проектов муниципальных программ и одной утвержденной муниципальной программы.

Замечания и предложения контрольно-счетной палаты по большей части проектов решений были учтены администрацией муниципального образования «Город Саратов» до их внесения в Саратовскую городскую Думу, по отдельным проектам решений – в процессе их доработки в комиссиях и рабочих группах Саратовской городской Думы.

Так, администрацией муниципального образования «Город Саратов» с учетом замечаний контрольно-счетной палаты переработаны проекты решений Саратовской городской Думы «О Программе комплексного социально-экономического развития муниципального образования «Город Саратов» на 2013-2015 годы», «О внесении изменений в решение Саратовской городской Думы от 30.10.2008 №32-354 «О новой системе оплаты труда и стимулирования работников муниципальных образовательных учреждений, за исключением педагогических работников, непосредственно осуществляющих учебный процесс, и руководящих работников образовательных учреждений, реализующих основные общеобразовательные программы начального общего и (или) основного общего и (или) среднего (полного) общего образования в муниципальном образовании «Город Саратов», муниципальная программа «Повышение энергоэффективности и энергосбережения в муниципальном образовании «Город Саратов» на период до 2020 года».

По итогам заседаний рабочей группы, созданной в Саратовской городской Думе, доработан проект бюджета муниципального образования «Город Саратов» на 2014 год, в том числе в части приведения в соответствие с Законом Саратовской области от 28.04.2005 года № 33-ЗСО «Об образовании» наименования категорий получателей мер социальной поддержки. Депутаты городской Думы поддержали предложения контрольно-счетной палаты об исключении из Прогнозного плана (программы) приватизации муниципального имущества муниципального образования «Город Саратов» на 2014 год объекта муниципального нежилого фонда по Киевскому проезду, 4, а из Перечня муниципальных объектов, подлежащих передаче в безвозмездное пользование в 2014 году, - объекта по ул. Киевская, 2.

В рамках последующего контроля за исполнением бюджета муниципального образования «Город Саратов» проведены внешняя проверка годового отчета об исполнении бюджета муниципального образования «Город Саратов» за 2012 год, экспертизы отчетов об исполнении бюджета муниципального образования «Город Саратов» за 1 квартал, 1 полугодие и 9 месяцев 2013 года и отчета о результатах приватизации муниципального имущества муниципального образования «Город Саратов» за 2012 год.

Внешняя проверка годового отчета об исполнении бюджета муниципального образования «Город Саратов» контрольно-счетной палатой в новом статусе юридического лица проведена впервые. В рамках этой проверки осуществлена камеральная проверка бюджетной отчетности 22 главных администраторов бюджетных средств и контрольные мероприятия с выходом на место в:

- комитет по финансам администрации муниципального образования «Город Саратов»;

- комитет здравоохранения администрации муниципального образования «Город Саратов»;

- комитет по образованию администрации муниципального образования «Город Саратов»;

- администрацию Кировского района муниципального образования «Город Саратов».

По итогам рассмотрения экспертного заключения контрольно-счетной палаты по отчету об исполнении бюджета муниципального образования «Город Саратов» администрацией муниципального образования «Город Саратов» принято постановление от 24.05.2013 №1008 «О реализации предложений контрольно-счетной палаты муниципального образования «Город Саратов» по отчету об исполнении бюджета муниципального образования «Город Саратов» за 2012 год».

Ряд нарушений и недостатков был исправлен. В то же время, по-прежнему, в течение 2013 года актуальными оставались вопросы своевременного принятия муниципальных правовых актов, устанавливающих расходные обязательства муниципального образования «Город Саратов», своевременного внесения изменений в уже принятые правовые акты, сохраняются недостатки в подходах к формированию муниципальных заданий муниципальным бюджетным и автономным учреждениям, определению размеров субсидий на их реализацию и изменений объемов субсидий в течение года. В заключениях контрольно-счетной палаты по результатам экспертизы квартальных отчетов также указывалось на необходимость улучшения качества администрирования неналоговых доходов комитетом по управлению имуществом, минимизации дефицита муниципального образования «Город Саратов», соблюдения положений Бюджетного кодекса РФ при расходовании средств резервного фонда. Важность и своевременность данных предложений и замечаний подтверждена результатами контрольных мероприятий, характером и объемами выявленных в 2013 году нарушений.

Экономическую эффективность деятельности муниципального органа внешнего финансового контроля можно оценить следующими результатами:

- Сумма нарушений, выявленных контрольно-счетной палатой в 2013 году, превысила сумму средств, направленных на ее содержание, в 203 раза.

- Стоимость не отраженного в бухгалтерском учете муниципального имущества, земельных участков, помещений муниципального жилищного фонда, не отраженной кредиторской задолженности по платежам в местный бюджет, выявленная Палатой, составила 1240,6 млн. рублей. По итогам проверок уже исправлено таких нарушений на 835,4 млн. рублей, или 67,3%.

- Общая сумма нарушений в 2013 году снизилась по сравнению с 2012 годом на 11,3 процентных пункта, в том числе нарушения в части искажения и недостоверности финансовой отчетности - в 1,7 раза, в части завышения объемов и стоимости выполненных работ – в 1,8 раза.

Задачей контрольно-счетной палаты как органа внешнего финансового контроля в 2014 году является не только проведение контрольных и экспертно-аналитических мероприятий, но и принятие мер по повышению результативности контроля, мониторинг результатов своих проверок.

Как следует из приложения к отчету, в ответах на представления контрольно-счетной палаты исчерпывающие меры предприятиями и учреждениями приняты исключительно в части исправления методологии бухгалтерского учета, в связи с чем в плане работы контрольно-счетной палаты на 2014 год значительно расширен раздел «Последующий контроль», куда включены контрольные мероприятия за устранением нарушений, выявленных при проведении проверок финансово-хозяйственной деятельности комитета по управлению имуществом города Саратова, шести администраций районов города, двух муниципальных казённых учреждений и двух муниципальных унитарных предприятий.

С 1 января текущего года вступил в силу Федеральный закон от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», в соответствии с которым контрольно-счетные органы муниципальных образований осуществляют аудит в сфере закупок. Данные полномочия также нашли отражение в плане работы контрольно-счетной палаты на 2014 год.

В соответствии с требованиями Федерального закона от 07.02.2011 года №6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» контрольно-счетная палата приступила к разработке стандартов внешнего муниципального финансового контроля, включая стандарты организации деятельности самой контрольно-счетной палаты. Стандарты призваны повысить качество, экономичность, эффективность и объективность контрольной деятельности. В 2014 году планируется разработка и принятие стандартов внешнего муниципального финансового контроля «Экспертиза проектов правовых актов муниципального образования «Город Саратов» и «Экспертиза муниципальных программ муниципального образования «Город Саратов».

Кроме того, в целях повышения эффективности и результативности внешнего финансового контроля контрольно-счетная палата в 2013 году обратилась с ходатайством в Саратовскую городскую Думу об инициировании внесения изменений в Кодекс РФ об административных правонарушениях, которое бы законодательно закрепило ответственность за неисполнение законных требований и запросов должностных лиц контрольно-счетных органов, за неисполнение или ненадлежащее исполнение предписаний контрольно-счетных органов, за непредставление или несвоевременное представление органами и организациями в контрольно-счетные органы запрошенной информации, а также позволило бы контрольно-счетным органам муниципальных образований составлять протоколы об административных правонарушениях. Депутаты поддержали данное предложение и в декабре 2013 года приняли решение Саратовской городской Думы «О законодательной инициативе Саратовской областной Думы по внесению в Государственную Думу Федерального Собрания Российской Федерации проекта Федерального закона «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях», которое направлено в Саратовскую областную Думу.

Председательконтрольно-счетной палатымуниципального образования«Город Саратов»Н.С. Масютина{kind=link}

{kind=link}