Экспертно-аналитическая деятельность

Настоящий отчет о деятельности контрольно-счетной палаты муниципального образования «Город Саратов» (далее – Палата, контрольно-счетная палата) подготовлен в соответствии с пунктом 22 Положения о контрольно-счетной палате муниципального образования «Город Саратов», утвержденного решением Саратовской городской Думы от 26.04.2012 года № 13-154, с учетом требований Федерального закона от 07.02.2011 года № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», Бюджетного кодекса Российской Федерации, правовых актов муниципального образования «Город Саратов». В отчете представлены основные итоги деятельности контрольно-счетной палаты по реализации задач, возложенных на контрольно-счетные органы.

За отчетный период должностные лица контрольно-счётной палаты присутствовали на 11 заседаниях Саратовской городской Думы и на 72 заседаниях ее постоянных комиссий, принимали участие в совещаниях при главе администрации муниципального образования «Город Саратов», заседаниях рабочих групп, создаваемых в Саратовской городской Думе и администрации города для рассмотрения вопросов, связанных с формированием и использованием средств муниципального образования «Город Саратов», управлением и распоряжением имуществом, находящимся в муниципальной собственности. Должностные лица контрольно-счетной палаты участвовали в работе межведомственной комиссии по разработке проекта бюджета муниципального образования «Город Саратов» на 2015 год, присутствовали на публичных слушаниях по проекту бюджета муниципального образования «Город Саратов» на 2015 год и по отчету об исполнении бюджета муниципального образования «Город Саратов» за 2013 год.

Вопросы планирования и организации работы контрольно-счетной палаты в 2014 году, разработки и уточнения нормативных правовых документов, регламентирующих ее деятельность, рассматривались на заседаниях Коллегии контрольно-счетной палаты. В прошедшем году проведено 5 таких заседаний, на одном из которых было принято решение об утверждении первых стандартов внешнего муниципального финансового контроля. В 2014 году контрольно-счетной палатой утверждены:

– стандарт организации деятельности «Планирование работы контрольно-счетной палаты муниципального образования «Город Саратов»;

– два стандарта финансового контроля: «Финансово-экономическая экспертиза проектов муниципальных правовых актов муниципального образования «Город Саратов» и «Финансово-экономическая экспертиза муниципальных программ муниципального образования «Город Саратов».

Решение стандартизировать в первую очередь деятельность по предварительному контролю основано на чрезвычайной эффективности мероприятий контроля данного вида. Предварительный контроль и анализ проводится до принятия управленческих решений и предусматривает оценку финансовой обоснованности расходов, способствует предотвращению непроизводительных расходов, неправильного оформления документации. Кроме того стандарты финансового контроля определяют принципы и процедуры организации и осуществления деятельности контрольно-счетной палаты по экспертизе проектов муниципальных правовых актов и муниципальных программ и призваны обеспечить системность и прозрачность экспертно-аналитического направления деятельности контрольно-счетной палаты.

В 2014 году, как и в предыдущие годы, контрольно-счетная палата активно взаимодействовала со Счетной палатой Саратовской области, контрольно-счётными органами муниципальных образований области, участвуя, в том числе, в деятельности Совета контрольно-счетных органов Саратовской области, а также контрольно-счетными органами других субъектов РФ. В рамках заключенного с прокуратурой города соглашения материалы по результатам всех контрольных мероприятий направляются контрольно-счетной палатой в прокуратуру города, которая в свою очередь ежеквартально уведомляет контрольно-счетную палату о принятых в отношении них решениях. Большая часть материалов проверок, направленных контрольно-счетной палатой в 2014 году в прокуратуру города, была перенаправлена прокуратурой в УМВД России по городу Саратову. По 1 материалу возбуждено уголовное дело, по остальным проводятся доследственные и дополнительные проверки.

В 2014 году контрольно-счетная палата впервые участвовала в судебном разбирательстве по вопросу законности проведения проверки муниципального автономного образовательного учреждения «Физико-технический лицей № 1». Судом были признаны законными действия контрольно-счетной палаты, включая результаты контрольного мероприятия.

Учитывая значительные изменения федерального законодательства, вступление в силу с 1 января 2014 года Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», в соответствии с которым на контрольно-счетные органы возложены полномочия по проведению аудита эффективности, в прошедшем году 13 работников контрольно-счетной палаты принимали участие в информационно-консалтинговом семинаре «Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных нужд и осуществление финансового контроля» (проводился Поволжским институтом управления им. П.А. Столыпина). Пять сотрудников прошли повышение квалификации по программам «Контрактная система в сфере закупок для государственных и муниципальных нужд» и «Правовое регулирование закупок в соответствии с законодательством о контрактной системе».

Повышенное внимание уделялось информационной деятельности контрольно-счетной палаты. Размещение на официальном сайте информации о результатах контрольных мероприятий, отчетов об экспертно-аналитической работе позволяет обеспечивать открытость и доступность результатов работы контрольно-счетной палаты, в том числе нормотворческой для широкой общественности, коллег из других ведомств. В 2014 году на официальном сайте контрольно-счетной палаты было опубликовано 90 новостных сообщений о результатах контрольной и экспертно-аналитической деятельности, стандарты внешнего муниципального финансового контроля, изменения в Регламент контрольно-счетной палаты. В официальном издании – общественно-политической газете «Саратовская панорама» размещено 38 публикаций по итогам контрольных мероприятий и статья, посвященная второму году работы контрольно-счетной палаты муниципального образования «Город Саратов».

Информация о результатах проведенных контрольных мероприятий, экспертные заключения по отчетам об исполнении бюджета города направляются в Саратовскую городскую Думу и администрацию муниципального образования «Город Саратов».

Работа Палаты в 2014 году осуществлялась в соответствии с планом, утвержденным распоряжением контрольно-счетной палаты от 23.12.2013 года № 62-01-03 (с учётом изменений), основу которого составили мероприятия контрольно-ревизионной, экспертно-аналитической деятельности, а также последующего контроля. Все предусмотренные планом работы мероприятия выполнены в полном объеме.

Контрольно-ревизионная деятельность.

В отчетном периоде в рамках контрольно-ревизионной деятельности проведены проверки 34 юридических лиц, из них:

– 6 муниципальных унитарных предприятий;

– 12 структурных подразделений администрации муниципального образования «Город Саратов»;

– 16 муниципальных учреждений.

Основная часть контрольных мероприятий акцентировалась на финансово-хозяйственной деятельности муниципальных предприятий, учреждений, структурных подразделений администрации муниципального образования «Город Саратов», кроме того были проведены проверки эффективности и правомерности расходования бюджетных ассигнований, выделенных на реализацию 5 ведомственных целевых программ: «Приобретение коммунальной (специализированной) техники, машин и оборудования, средств транспортных и инвентаря производственного для нужд муниципального образования «Город Саратов» на 2013 год», по благоустройству территорий Ленинского и Волжского районов муниципального образования «Город Саратов» на 2013 год и ремонту дворовых территорий многоквартирных домов, проездов к дворовым территориям многоквартирных домов, расположенных на территориях вышеуказанных районов на 2013 год.

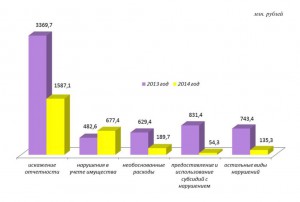

Общий объем выявленных в 2014 году финансовых нарушений в стоимостном выражении составил 2 643,7 млн. рублей, в том числе:

– нецелевое использование бюджетных средств – 0,2 млн. рублей (0,01% от общей суммы выявленных нарушений);

– искажение и недостоверность финансовой отчетности в сумме 1 587,1 млн. рублей (60,0%);

– нарушения в учете муниципального имущества – 677,4 млн. рублей (25,6%);

– необоснованные и документально неподтвержденные доходы и расходы в сумме 189,7 млн. рублей (7,2%);

– завышение объемов и стоимости выполненных работ и оказанных услуг в сумме 3,8 млн. рублей (0,1%);

– нарушения при предоставлении и расходовании субсидий бюджетным и автономным учреждениям в сумме 41,0 млн. рублей (1,6%);

– предоставление субсидий юридическим лицам (за исключением субсидий муниципальным учреждениям), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг с нарушением установленного порядка – в сумме 13,3 млн. рублей (0,5%);

– заключение крупных сделок без согласования с учредителем, а также распоряжение имуществом без согласования с собственником, наблюдательным советом – в сумме 42,3 млн. рублей (1,6%);

– упущенная выгода – 1,2 млн. рублей (0,05%);

– недополученные доходы бюджета – 7,0 млн. рублей (0,3%);

– недостачи и излишки – 3,5 млн. рублей (0,1%);

– прочие нарушения – 77,2 млн. рублей (2,9%).

Динамика основных видов финансовых нарушений

В сравнении с 2013 годом общая сумма выявленных нарушений сократилась в 2,3 раза, что объясняется:

– увеличением 2014 году почти в 3 раза мероприятий последующего контроля;

– укреплением финансовой дисциплины и исправлением отдельных видов нарушений в проверенных объектах контроля.

Нецелевое использование бюджетных средств на общую сумму 0,2 млн. рублей сложилось из-за осуществления учреждениями и структурными подразделениями администрации муниципального образования «Город Саратов» расходов, не предусмотренных программами, сметами, планами финансово-хозяйственной деятельности. Нецелевые расходы выявлены в администрациях Заводского и Волжского районов муниципального образования «Город Саратов», управлении по физической культуре и спорту администрации муниципального образования «Город Саратов», муниципальном учреждении здравоохранения «Детская городская поликлиника № 2», других организациях.

Крупные суммы нарушений установлены по искажению и недостоверности финансовой отчетности. Общий объем такого рода нарушений составил 1 587,1 млн. рублей и был выявлен в комитете по управлению имуществом города Саратова, управлении по физической культуре и спорту администрации муниципального образования «Город Саратов», муниципальном казенном учреждении «Транспортное управление», муниципальном общеобразовательном учреждении «Средняя общеобразовательная школа № 21 им. П.А. Столыпина» Кировского района муниципального образования «Город Саратов», муниципальных автономных общеобразовательных учреждениях «Физико-технический лицей № 1», «Гимназия № 1», «Гимназия № 4», муниципальных унитарных предприятиях «Городское бюро технической инвентаризации», «Дорожник Заводского района», администрациях Заводского, Фрунзенского районов и других организациях. Искажение и недостоверность финансовой отчетности в комитете по управлению имуществом города Саратова (49,8% всей суммы выявленных нарушений) обусловлена несоответствием данных бухгалтерского и аналитического учета, что привело к занижению (завышению) дебиторской задолженности по договорам купли-продажи, аренды недвижимости и земельных участков, а также по отчислению части прибыли муниципальных унитарных предприятий в бюджет города. В учете структурных подразделений администрации города, муниципальных предприятий и учреждений отсутствуют (несвоевременно отражаются) закрепленные за ними объекты муниципального жилого фонда, земельные участки, безвозмездно полученное оборудование, завышаются (занижаются) суммы дебиторской и кредиторской задолженности, не отражаются (отражаются не в полном объеме) доходы от платных услуг, основные средства учитываются как материальные запасы. Так, на забалансовых счетах учета управления по физической культуре и спорту не числился находящийся в бессрочном пользовании земельный участок площадью 44 188 кв.м с кадастровой стоимостью 417,4 млн. рублей, муниципальным общеобразовательным учреждением «Средняя общеобразовательная школа № 21 им. П.А. Столыпина» Кировского района муниципального образования «Город Саратов» на забалансовом счете «Материальные ценности, принятые на хранение» учитывались объекты суммарной стоимостью 2,8 млн. рублей, являющиеся имуществом школы и находящиеся в ее эксплуатации, а стоимость отраженного земельного участка была выше кадастровой оценки на 229,3 млн. рублей. В балансе муниципального казенного учреждения «Транспортное управление» за 2013 год не отражалась кредиторская задолженность перед перевозчиками в общей сумме 24,5 млн. рублей, муниципальным автономным общеобразовательным учреждением «Физико-технический лицей № 1» была сокрыта информация о доходах в сумме 0,6 млн. рублей, муниципальным автономным общеобразовательным учреждением «Гимназия № 1 Октябрьского района г. Саратова» не учитывались строительные материалы, оборудование для кабинетов, учебная литература, полученные в рамках благотворительной помощи.

В муниципальных унитарных предприятиях данные бухгалтерского баланса не соответствовали данным бухгалтерского учета, что послужило причиной формирования недостоверного финансового результата и, как следствие, перечисляемых в бюджет платежей. Так, в отчетности МУП «ГБТИ» дебиторская и кредиторская задолженности с истекшим сроком исковой давности в общей сумме 2,7 млн. рублей не отнесены на финансовый результат за 2013 год, что привело к его ухудшению. В отчетности МУП «Дорожник Заводского района» была завышена прибыль до налогообложения из-за неотражения объектов основных средств и, соответственно, налога на имущество юридических лиц.

Общая сумма нарушений в учете муниципального имущества составила 677,4 млн. рублей. Такого рода нарушения выявлены в комитете по управлению имуществом города Саратова, администрациях Заводского, Октябрьского, Фрунзенского районов, муниципальных унитарных предприятиях «Дорожник Заводского района», «Спецавтохозяйство по уборке города», муниципальных общеобразовательных учреждениях «Средняя общеобразовательная школа № 1» Фрунзенского района г. Саратова и «Средняя школа № 18», муниципальном автономном общеобразовательном учреждении «Физико-технический лицей № 1», других организациях.

Комитетом по управлению имуществом не были устранены нарушения по учету имущества муниципальной казны. Формируемый им сводный реестр имущественной части муниципальной казны не соответствовал реестрам, предоставляемым держателями казны, и не содержал информации о стоимостных характеристиках объектов имущественной части муниципальной казны, т.е. реестр в стоимостном выражении отсутствовал. По состоянию на 01.01.2014 года количество объектов муниципальной казны сводного реестра на 15 448 объект меньше суммарного количества объектов по реестрам держателей (62 129 объектов и 77 577 объектов соответственно). Общая сумма расхождений составила 16 709,0 млн. рублей. Комитетом по управлению имуществом города Саратова не осуществлялся бухгалтерский (бюджетный) учет имущества казны муниципального образования «Город Саратов», контроль за исполнением своих распоряжений, за движением объектов имущественной части муниципальной казны, а также за сохранностью и эффективностью их использования. Держателями муниципальной казны производилось включение и исключение объектов из реестров имущественной части казны при отсутствии распоряжений комитета. Так, администрацией Заводского района из реестра по состоянию на 01.01.2014 было исключено на 933 объекта (площадью 45 088,85 кв. м и стоимостью 272,8 млн. рублей) больше, чем следовало исключить в соответствии с распоряжениями комитета по управлению имуществом. В реестре казны муниципального жилищного фонда администрации Фрунзенского района по состоянию на 01.01.2014 года числились 469 объектов, выбывших в 2005-2013 годах по распоряжениям комитета по управлению имуществом, по состоянию на 01.07.2014 года – 637 выбывших объектов.

Проверки, проведенные контрольно-счетной палатой, выявили отсутствие четкой и достоверной информации о количестве и стоимости муниципального имущества, находящегося в оперативном управлении, хозяйственном ведении муниципальных учреждений и предприятий. Так, МКУ «Транспортное управление» государственная регистрация оперативного управления осуществлена только по 8 из 52 объектов недвижимого имущества, а 43 транспортных средства без оформления в установленном порядке и без согласования с собственником имущества были переданы на хранение сторонней организации. МАОУ «Физико-технический лицей № 1» и МОУ «Средняя общеобразовательная школа № 2 с углублённым изучением отдельных предметов им. В.П. Тихонова Фрунзенского района г. Саратова» в учете не отражалась стоимость имущества, переданного в возмездное и безвозмездное пользование коммерческим организациям. Муниципальным общеобразовательным учреждением «Средняя общеобразовательная школа № 1» по нулевой стоимости передан, как вклад в простое товарищество, находящийся у него в бессрочном пользовании земельный участок площадью 4 576 кв.м (в учете отражалась площадь 3 505,2 кв. м) и кадастровой стоимостью 4,0 млн. рублей, принят к учету без акта приема-передачи несформированный объект «спортивная площадка» стоимостью 4,0 млн. рублей в отсутствие систем видеонаблюдения и охраны, включенных в стоимость данного объекта, а также списан не числящийся в учете забор длиной 139,1 м и высотой 3,0 м восстановительной стоимостью 0,4 млн. рублей в целях установки нового ограждения в рамках договора товарищества. Администрации районов не исполняли свои полномочия по учету муниципального жилищного фонда и по контролю за состоянием имущества муниципальной казны. Администрацией Ленинского района муниципального образования «Город Саратов» не велся пообъектный и бюджетный учет скверов, парков и улиц, переданных комитетом по управлению имуществом города Саратова как имущество казны, также не велся стоимостной учет объектов муниципальной казны в части зеленых зон администрацией Волжского района, администрацией Октябрьского района многолетние зеленые насаждения не учитывались как основные средства.

В учете муниципальных унитарных предприятий не числилось муниципальное имущество, закрепленное за ними на праве хозяйственного ведения, не оформлялось право хозяйственного ведения на имущество, числящееся на балансе предприятий, не оформлялись арендные отношения по земельным участкам, учет имущества осуществлялся по завышенной (заниженной) стоимости, в отдельных случаях – без подтверждения первичными документами, в актах приема-передачи основных средств не указывалось их местонахождение. Так, муниципальным унитарным предприятием «Дорожник Заводского района» из состава основных средств без каких-либо оснований был исключен объект «Полигон ТБО в Александровском карьере, 2-ая очередь» стоимостью 58,2 млн. рублей, используемый предприятием в производственной деятельности, и на который получено свидетельство о государственной регистрации права хозяйственного ведения; кроме того, в учете не числились арендованный земельный участок стоимостью 4,7 млн. рублей и 2 переданных автомобиля. МУП БКО «Спецавтохозяйство по уборке города» не зарегистрировано право хозяйственного ведения на 15 объектов недвижимости стоимостью 3,5 млн. рублей, право бессрочного пользования на 2 земельных участка общей площадью 25 900 кв.м с кадастровой стоимостью 77,4 млн. рублей. МУП «РЭП-17» Фрунзенского района полученные транспортные средства стоимостью 0,9 млн. рублей были переданы МУП «Саратовское городское капитальное строительство и комплектация» без оформления соответствующих документов на ответственное хранение. Т.е. 5 автомобилей, полученных предприятием по его же ходатайству, в производственной деятельности не использовались, сохранность их не обеспечивалась (во всех 5 автомобилях отсутствуют элементы кузова, кабины, детали подкапотного пространства). В МУП «ГБТИ» из 15 объектов, составляющих уставный фонд предприятия, 11 не соответствовали параметрам, указанным в соглашении к договору о закреплении муниципального имущества на праве хозяйственного ведения, а нежилое помещение площадью 280 кв. м первоначальной стоимостью 0,5 млн. рублей в составе имущества, закрепленного за предприятием, вовсе отсутствовало.

Отсутствие четкой, достоверной информации о количестве и состоянии муниципального имущества, включая наличие специализированной техники, осложняет решение задачи по обеспечению надлежащего состояния территории города и обновления его технической базы в рамках имеющихся бюджетных ресурсов, создает условия для неэффективного направления бюджетных средств. Например, формирование программных мероприятий ведомственной целевой программы «Приобретение коммунальной (специализированной) техники, машин и оборудования, средств транспортных и инвентаря производственного для нужд муниципального образования «Город Саратов» на 2013 год» осуществлялось исключительно на основании заявок муниципальных предприятий. При этом сведения об уже имеющейся технике, сроке ее эксплуатации и изношенности в представленных заявках отсутствовали. Не была обеспечена комитетом и сохранность закупленной техники: поставка техники осуществлялась по адресам муниципальных унитарных предприятий и только спустя время (от 6 до 139 дней) на основании распоряжений комитета по управлению имуществом она передавалась в хозяйственное ведение других муниципальных предприятий, в том числе тех, заявок от которых на приобретение указанного имущества не поступало.

Общая сумма необоснованных, документально неподтвержденных доходов и расходов составила 189,7 млн. рублей. Подобные нарушения выявлены в муниципальных унитарных предприятиях «Городское бюро технической инвентаризации», «Ремонтно-эксплуатационное предприятие № 17» Фрунзенского района, муниципальном учреждении здравоохранения «Детская городская поликлиника № 2», муниципальном автономном общеобразовательном учреждении «Гимназия № 1», администрациях Ленинского, Октябрьского, Волжского районов муниципального образования «Город Саратов», комитете по жилищно-коммунальному хозяйству администрации муниципального образования «Город Саратов» и других организациях.

Муниципальными унитарными предприятиями, администрациями районов города, муниципальными учреждениями производились расходы, не подтвержденные первичными документами (договорами, накладными, актами выполненных работ, сметной документацией и т.п.), принимались работы по текущему и капитальному ремонту с нарушением строительных норм и технологии производства, в производственной деятельности использовался персонал, привлеченный через сторонние организации, амортизация начислялась на фактически отсутствующие основные средства, оприходование (списание) материалов осуществлялось в отсутствие оправдательных документов. Общая сумма таких нарушений в МУП «Городские дороги плюс» составила 65,3 млн. рублей, из них по использованию в своей хозяйственной деятельности персонала, привлеченного через сторонние организации, - 61,2 млн. рублей, в администрации Ленинского района муниципального образования «Город Саратов» – 23,2 млн. рублей, в МУЗ «Детская городская поликлиника № 2» - 21,5 млн. рублей, МКУ «Транспортное управление» - 10,5 млн. рублей, МАОУ «Гимназия № 1» - 6,8 млн. рублей.

Администрации Ленинского, Волжского, Фрунзенского и Октябрьского районов муниципального образования «Город Саратов» продолжали принимать и оплачивать работы по содержанию зеленых зон и объектов благоустройства, по валке и обрезке деревьев и кустарников, не числящихся у них на балансе, по ремонту остановочных павильонов в отсутствие сертификатов, технических паспортов на используемые материалы, по ремонту дорог, дорожек и пешеходных зон - в отсутствие актов скрытых работ и контроля качества. МКУ «Транспортное управление» осуществлялись расходы по содержанию имущества, не закрепленного за ним на праве оперативного управления, по выплате премий сотрудникам без приказа руководителя, а также в размере, превышающем установленный приказом руководителя уровень. В МУП «Городские дороги плюс» амортизация в сумме 2,0 млн. рублей начислялась на выявленные как недостача основные средства. В МУП БКО «Спецавтохозяйство по уборке города» необоснованные расходы по списанию грунта без подтверждающих документов составили 2,8 млн. рублей. В МУП «Дорожник Заводского района» в отсутствие приказов работодателя начислялись и выплачивались премии и материальная помощь работникам и руководителю, общая сумма необоснованных расходов по оплате труда и начислениям составила 4,1 млн. рублей. В МУП «ГБТИ» на протяжении 2 лет допускалось превышение установленного норматива по формированию фонда оплаты труда (55% от валовой выручки предприятия), в результате чего перерасход фонда оплаты труда составил 4,7 млн. рублей. Муниципальным автономным общеобразовательным учреждением «Физико-технический лицей № 1» заключались договоры на оказание платных образовательных услуг по углубленному изучению предметов по тарифам, не предусмотренным муниципальными правовыми актами, что повлекло необоснованное получение лицеем доходов в общей сумме 1,1 млн. рублей.

Актуальными в 2014 году оставались также нарушения, связанные с осуществлением муниципальными предприятиями и учреждениями расходов на приобретение горюче-смазочных материалов за пределами продолжительности рабочего времени автотранспорта и списание горюче-смазочных материалов сверх утвержденных норм. Так, МУП «Дорожник Заводского района» по документам, не подтверждающим понесенные расходы, было списано ГСМ на 2,3 млн. рублей.

Завышение объемов и стоимости выполненных работ и оказанных услуг выявлено на общую сумму 3,8 млн. рублей. Только по МУП «Дорожник Заводского района» завышение объемов утилизированных отходов составило 42,3 тыс. куб.м по бытовым отходам и 4 852 тонны по промышленным, всего на сумму 2,3 млн. рублей. В администрациях Волжского, Фрунзенского и Ленинского районов выявлены переплаты за выполненные работы по уборке остановочных павильонов и содержанию зеленых зон (т.е. осуществлялась оплата работ и услуг, которые фактически подрядчиками не осуществлялись). Администрация Кировского района при выпавших 67,2 куб. м осадков в виде дождя и снега за период с 01.12.2013 года по 27.12.2013 года произвела оплату за работы по погрузке и вывозу снега в количестве 1 090,3 куб. м, в результате чего общая сумма произведенных с нарушениями расходов составила 0,9 млн. рублей. МУП «БТИ» из-за применения завышенных индексов изменения сметной стоимости строительно-монтажных и ремонтно-строительных работ излишне были произведены расходы в сумме 0,6 млн. рублей.

Общая сумма нарушений при предоставлении субсидий на муниципальное задание бюджетным и автономным учреждениям и их использовании составила 41,0 млн. рублей. Причиной такого рода нарушений стало выделение субсидий из бюджета муниципального образования «Город Саратов» без утвержденных порядков предоставления субсидий, а также отсутствие в доведенных муниципальных заданиях показателей, устанавливающих требования к составу, качеству и объему, условиям, порядку и результатам оказания муниципальных услуг. Только управлением по физической культуре и спорту были доведены такие муниципальные задания на сумму 39,1 млн. рублей. Комитетом по финансам санкционировались расходы по предоставлению субсидий бюджетным и автономным учреждениям на иные цели (на оплату исполнительных листов, санитарно-эпидемиологической экспертизы, проектно-изыскательских и кадастровых работ) в отсутствие постановлений администрации муниципального образования «Город Саратов», определяющих порядок предоставления данных субсидий. Муниципальными общеобразовательными учреждениями «Средняя общеобразовательная школа № 2 с углублённым изучением отдельных предметов им. В.П. Тихонова Фрунзенского района г. Саратова», «Лицей - № 2», «Лицей прикладных наук», «Основная общеобразовательная школа № 17», «Основная общеобразовательная школа № 14» и «Средняя общеобразовательная школа № 21 им. П.А. Столыпина» за счет субсидий на финансовое обеспечение муниципального задания осуществлялись расходы по содержанию имущества, не числящегося у них на балансе, на оплату услуг по ведению бухгалтерского учета по внебюджетной деятельности.

Нарушения, связанные с расходованием субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг, были выявлены на общую сумму 13,3 млн. рублей.

МУП «Городские дороги плюс», МУП «Дорожник Заводского района» и МУП БКО «Спецавтохозяйство по уборке города» получали и расходовали субсидии в отсутствие предусмотренных порядками предоставления субсидий документов, подтверждающих понесенные затраты, завышали объемы выполненных работ (услуг), привлекали к выполнению работ субподрядные организации. Например, объемы трудозатрат по очистке прибрежной линии водоема и территории пляжа от мусора, отраженные в актах выполненных работ, не подтверждались данными журналов произведенных работ МУП «Городские дороги плюс»; окрашенные лавочки, раздевалки не числились на балансе предприятия. В результате неподтвержденные данными журналов произведенных работ и бухгалтерской отчетностью расходы по содержанию и обустройству пляжа «Городские пески» составили 8,1 млн. рублей. Завышались также объемы работ по демонтажу и оборудованию контейнерных площадок, осуществляемых по договорам с субподрядчиком. В МУП «Дорожник Заводского района» отсутствовали предусмотренные утвержденным порядком предоставления субсидий документы, подтверждающие выдачу талонов на утилизацию твердых бытовых отходов в заявленном объеме, имеющиеся талоны не содержали обязательных реквизитов.

Управлением по труду и социальному развитию администрации муниципального образования «Город Саратов» субсидии по возмещению части затрат, связанных с выплатой заработной платы трудоустроенным несовершеннолетним гражданам в возрасте от 14 до 18 лет в свободное от учебы время, предоставлялись в отсутствие утвержденного муниципального правового акта, регулирующего предоставление данного вида субсидий, а комитетом по финансам данные расходы санкционировались (всего на сумму 0,7 млн. рублей).

Кроме того, при выделении указанного вида субсидии управлением по труду и социальному развитию не осуществлялся контроль за соблюдением получателями субсидий требований трудового законодательства при расчете заработной платы - заработная плата несовершеннолетним начислялась и выплачивалась пропорционально отработанному времени, исходя из оклада и нормы рабочего времени для совершеннолетних граждан, что повлекло необоснованное увеличение расходов бюджета города в сумме 1,9 млн. рублей (почти ½ выделенного объема субсидии).

Заключение договоров, общая стоимость которых превышает порог согласования крупной сделки, без согласования с учредителем, а также распоряжение имуществом без согласования с собственником, наблюдательным советом выявлено в общей сумме 42,3 млн. рублей.

МАОУ «Физико-технический лицей № 1» без предварительного одобрения наблюдательным советом автономного учреждения заключались договоры на услуги по электроснабжению и проведение капитального ремонта нежилых помещений на общую сумму 11,9 млн. рублей. Муниципальными образовательными учреждениями «Основная общеобразовательная школа № 14», «Основная общеобразовательная школа № 17», «Средняя общеобразовательная школа № 21 им. П.А. Столыпина», «Русская классическая гимназия», «Лицей прикладных наук» без предварительного согласования органа, осуществляющего функции и полномочия учредителя, заключались договоры и контракты, относящиеся к крупным сделкам, без согласия собственника передавались в аренду и безвозмездное пользование основные средства, относящиеся к особо ценному имуществу.

Муниципальными унитарными предприятиями «Городское бюро технической инвентаризации», «Городские дороги плюс», «Ремонтно-эксплуатационное предприятие № 17» Фрунзенского района без согласования с собственником заключались договоры на оказание информационных услуг, на поставку электроэнергии, на проведение капитального ремонта арендуемого здания, на аренду автомобилей и другие, заключались дополнительные соглашения об изменении существенных условий договоров в размерах, превышающих порог согласования крупной сделки. В МУП «Ремонтно-эксплуатационное предприятие № 17» без заключения договоров производились расходы по приобретению запасных частей для автомобилей, автомобильных шин, оплачивались услуги автостоянки за наличный расчет через подотчетных лиц на суммы, превышающие порог согласования крупной сделки.

Недополученные доходы бюджета по проверенным в 2014 году организациям составили 7,0 млн. рублей. При наличии задолженности по заключенным договорам диспетчеризации в сумме 5,7 млн. рублей МКУ «Транспортное управление» не осуществлялась претензионная работа, что привело к снижению доходной части бюджета города. МУП «Городской центр размещения рекламы» на 1,9 млн. рублей была занижена прибыль вследствие неправильного отражения расходов на выплату материальной помощи, единовременного денежного вознаграждения к очередному отпуску, в результате чего в бюджет города не перечислены платежи в сумме 0,9 млн. рублей. Муниципальными унитарными предприятиями «Городские дороги плюс», «Дорожник Заводского района» не начислялись и не перечислялись в бюджет суммы арендной платы по арендуемым земельным участкам.

Упущенная выгода в сумме 1,2 млн. рублей сложилась в результате передачи муниципальными образовательными учреждениями (МАОУ «Физико-технический лицей № 1», МОУ «Лицей № 2», «Основная общеобразовательная школа № 14», «Средняя общеобразовательная школа № 1» Фрунзенского района г. Саратова, «Русская классическая гимназия») в безвозмездное пользование коммерческим структурам закрепленного за ними имущества (холодильники, столы и т.д.), заключения договоров аренды на меньшие площади в сравнении с фактически передаваемыми площадями помещений, необоснованного занижения величины арендной платы, а также неоплаты арендаторами помещений коммунальных услуг.

Недостачи и излишки денежных средств, материальных ценностей, объектов недвижимости выявлены в муниципальных автономных общеобразовательных учреждениях «Физико-технический лицей № 1», «Гимназия № 1», «Лицей № 3», муниципальном унитарном предприятии «Городские дороги плюс» и других организациях. Суммарный объем недостач денежных средств и материальных ценностей, имеющих стоимостное выражение, составил 2,6 млн. рублей, излишков – 0,9 млн. рублей. Только в МУП «Городские дороги плюс» суммарный объем недостачи основных средств (автомобиль, снегопогрузчик, виброплита и т.д.) и пескосоляной смеси в количестве 626,6 тонн составил 1,7 млн. рублей, недостачи орг- и бытовой техники в муниципальных автономных общеобразовательных учреждениях «Физико-технический лицей № 1» и «Гимназия № 1» - 0,6 млн. рублей.

В администрациях Октябрьского и Заводского районов выявлена недостача соответственно 1 028 и 309 саженцев кизильника, в администрации Фрунзенского района - асфальтовой дорожки на площади им. Кирова С.Н. В муниципальных автономных общеобразовательных учреждениях «Гимназия № 4» и «Лицей № 3», муниципальном учреждении здравоохранения «Детская городская поликлиника № 2» были выявлены излишки материальных ценностей (забор, ворота, пандус, пожарная сигнализация, автомобиль санитарный, прицеп и др.).

Общая сумма прочих нарушений составила 77,2 млн. рублей. Это нарушения в сфере исполнения договоров, неэффективные расходы, нарушения порядка ведения кассовых операций, необоснованное списание материальных ценностей и другие.

Необоснованное списание материальных ценностей составило 25,7 млн. рублей. В частности, МУП «Городские дороги плюс» недостача материальных ценностей в сумме 24,3 млн. рублей была списана на выполнение работ в рамках договоров (контрактов), общепроизводственные и прочие расходы (выявление виновных лиц не производилось), МУП «Дорожник Заводского района» списание запасных частей и строительных материалов производилось в отсутствие дефектных ведомостей.

Муниципальными учреждениями, структурными подразделениями администрации, муниципальными унитарными предприятиями неэффективно использовались бюджетные средства, предназначенные на осуществление ими их основных функций, муниципальное имущество, переданные в бессрочное пользование земельные участки. В отдельных случаях такие нарушения не имеют стоимостной оценки, а их последствия создают условия для финансовых потерь учреждений и (или) нанесения ущерба бюджету города в будущем. Например, муниципальным общеобразовательным учреждением «Средняя общеобразовательная школа № 1» был заключен договор простого товарищества с индивидуальным предпринимателем по обустройству спортивной площадки на территории школы и использовании ее в совместной деятельности. Однако, в соответствии с законодательством право на заключение такого договора в целях извлечения прибыли имеют исключительно коммерческие организации, а ответственность товарищей является солидарной. Администрациями Октябрьского и Заводского районов принимались и оплачивались работы по устройству асфальтобетонных покрытий дорожек и тротуаров, по установке бортовых камней, по окраске металлических ограждений с нарушением технологического процесса (в условиях пониженной температуры воздуха), что ухудшало качество данных работ, сокращало срок службы имущества и приводило к дополнительным финансовым расходам. Муниципальными образовательными учреждениями на возмездной основе за счет субсидий на финансовое обеспечение муниципального задания заключались договоры на оказание услуг по ведению бухгалтерского учета, в том числе по бюджетной деятельности, с муниципальными казенными учреждениями (централизованными бухгалтериями), созданными для обслуживания учреждений образования города. В МКУ «Транспортное управление» осуществлялись расходы на ремонт автомобилей, предназначенных для последующего списания, в сумме, превышающей их рыночную стоимость.

Неэффективные расходы муниципальных унитарных предприятий приводили к отвлечению оборотных средств предприятий, к ухудшению финансового результата деятельности. Например, МУП БКО «Спецавтохозяйство по уборке города» для промежуточной изоляции на полигоне по утилизации (захоронению) твердых бытовых отходов в Волжском районе г. Саратова было приобретено 42,8 тыс. куб. м грунта при наличии на полигоне на момент заключения сделки грунта в количестве 43,7 тыс. куб. м, в результате чего необоснованное отвлечение оборотных активов предприятия составило 6,1 млн. рублей. Муниципальными унитарными предприятиями заключались договоры со сторонними коммерческими организациями и договоры гражданского характера на выполнение работ, предусмотренных должностными инструкциями штатных работников предприятий. Например, МУП «Городские дороги плюс» был заключен договор на выполнение работ по организации сверки расчетов с контрагентами при наличии в штате предприятия должностей заместителя главного бухгалтера и бухгалтеров материального стола, должностные обязанности которых включают исполнение данных работ.

Муниципальными унитарными предприятиями, как и в предыдущие годы, совершались сделки, влекущие за собой убытки, либо не приносящие коммерческой выгоды, осуществлялось необоснованное отнесение на себестоимость расходов, приводящее к занижению прибыли. Так, муниципальным унитарным предприятием «Городские дороги плюс» был заключен договор аренды автогидроподъемника гидравлического с установлением суммы ежемесячных арендных платежей ниже суммы ежемесячных амортизационных отчислений по указанному основному средству в 35 раз (сумма арендной платы за 11 месяцев – 4,7 тыс. рублей, амортизация – 166,1 тыс. рублей). Кроме того, предприятием была начислена и отражена в учете арендная плата по помещению без оформления договора аренды в сумме 1,4 млн. рублей, которая впоследствии была взыскана с предприятия по решению арбитражного суда. МУП «Дорожник Заводского района» заключались договоры на оказание услуг по формированию программы производственного развития и подготовке экономической отчетности, а также по осуществлению контроля за содержанием природоохранных объектов и правильностью хранения твердых отходов при наличии в штате вакантных должностей экономиста и инженера-эколога, должностными инструкциями которых предусмотрено выполнение вышеуказанных работ, и в размере, превышающем фонд оплаты труда по данным вакантным должностям. В МУП «Ремонтно-эксплуатационное предприятие № 17» Фрунзенского района осуществлялся ремонт и начислялась амортизация на неиспользуемый в хозяйственной деятельности автомобиль в сумме 1,0 млн. рублей, что повлекло увеличение убытка предприятия (для сравнения сумма убытка в 2012 году составила 1,1 млн. рублей).

Предприятиями не обеспечивались эффективность и прибыльность хозяйственной деятельности. При этом выплата и размер ежемесячных, квартальных и разовых премий от финансового результата деятельности предприятия не зависел. Так, в МУП «Городское бюро технической инвентаризации» при наличии убытка в 1 квартале 2014 года 3,4 млн. рублей были выплачены единовременные премии работникам (с учетом начислений) в сумме 0,3 млн. рублей, которые в соответствии с локальным актом предприятия должны осуществляться за счет прибыли текущего года. В МУП «Дорожник Заводского района» доля премий в 2012-2013 годах составляла 53,5-54,3% в объеме начисленной заработной платы, выплата разовой премии осуществлялась вне зависимости от выполнения плановых показателей по приему и утилизации ТБО, ТПО и исполнения плана по доходам.

По итогам контрольных мероприятий 2014 года в адрес проверяемых организаций направлено 36 представлений об устранении выявленных в ходе проверок нарушений и недостатков.

Экспертно-аналитическая деятельность.

Экспертно-аналитическая деятельность Палаты была направлена на проведение финансово-экономических экспертиз проектов муниципальных правовых актов, затрагивающих вопросы формирования и исполнения местного бюджета, а также вопросы управления и распоряжения имуществом, находящимся в собственности муниципального образования «Город Саратов», проведение экспертиз муниципальных программ, годовой и квартальной отчетности об исполнении бюджета муниципального образования «Город Саратов».

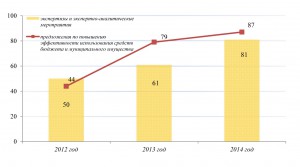

Динамика проведенных контрольно-счетной палатой экспертно-аналитических мероприятий и направленных в администрацию муниципального образования «Город Саратов» предложений по повышению эффективности использования средств бюджета и муниципального имущества в 2012-2014 годах

В отчетном периоде проведена 81 экспертиза, итогом которых стало не только изложение замечаний по рассмотренным документам, но и формирование 87 предложений, направленных на совершенствование муниципальных правовых актов, формируемой бюджетной отчетности, бюджетного процесса. В 2014 году при активном участии контрольно-счетной палаты существенно переработано принятое в новой редакции Положение о бюджетном процессе в муниципальном образовании «Город Саратов». Только по итогам внешней проверки годового отчета об исполнении бюджета муниципального образования «Город Саратов» за 2013 год и квартальной отчетности за 2014 год контрольно-счетной палатой внесено 24 предложения по повышению эффективности использования бюджетных средств и имущества, находящегося в муниципальной собственности, изыскания резервов дополнительных доходов, сокращению дефицита бюджета, еще 23 предложения направлено в администрацию города по проектам решений Саратовской городской Думы о внесении изменений в бюджет 2014 года и 12 – по проекту бюджета на 2015 год. Заключения по итогам проведенных экспертиз направлены главе муниципального образования «Город Саратов», в администрацию города, другим субъектам правотворческой инициативы.

В рамках предварительного контроля проведены экспертизы 2 утвержденных муниципальных программ и 73 проектов решений Саратовской городской Думы, включая:

– 18 проектов решений по вопросам оплаты труда работников муниципальных учреждений муниципального образования «Город Саратов», лиц, замещающих муниципальные должности в муниципальном образовании «Город Саратов» и осуществляющих свои полномочия на постоянной основе, лиц, замещающих должности муниципальной службы в городе Саратове, а также работников, не замещающих должности муниципальной службы и исполняющих обязанности по техническому обеспечению деятельности органов местного самоуправления города Саратова;

– 10 проектов решений о внесении изменений в бюджет муниципального образования «Город Саратов»;

– 7 проектов решений по передаче муниципального имущества в государственную собственность Саратовской области и федеральную собственность;

– 5 проектов решений по вопросам предоставления муниципального имущества в аренду и безвозмездное пользование;

– 3 проекта решения по вопросам приватизации муниципального имущества;

– 2 проекта решения об изменении тарифов муниципальных унитарных предприятий;

– проект решения о бюджете города на 2015 год.

Замечания и предложения контрольно-счетной палаты по большей части проектов решений были учтены администрацией муниципального образования «Город Саратов» до их внесения в Саратовскую городскую Думу, по отдельным проектам решений – в процессе их доработки в комиссиях и рабочих группах Саратовской городской Думы.

Так, администрацией муниципального образования «Город Саратов» с учетом замечаний контрольно-счетной палаты доработаны проекты решений Саратовской городской Думы «Об утверждении Перечня муниципальных учреждений здравоохранения как имущественных комплексов, предлагаемых к передаче из собственности муниципального образования «Город Саратов» в государственную собственность Саратовской области», «О налоге на имущество физических лиц», «О внесении изменений в решение Саратовской городской Думы от 16.07.2008 № 30-313 «О введении новой системы оплаты труда работников муниципальных образовательных учреждений, реализующих основные общеобразовательные программы начального общего и (или) основного общего и (или) среднего (полного) общего образования» (в части приведения его в соответствие с Законом Саратовской области от 03.12.2009 № 203-ЗСО «Об определении объема субвенций из областного бюджета на финансовое обеспечение образовательной деятельности муниципальных общеобразовательных учреждений и о порядке определения нормативов финансового обеспечения образовательной деятельности муниципальных общеобразовательных учреждений»).

С учетом заключения контрольно-счетной палаты и по итогам заседаний рабочей группы, созданной в Саратовской городской Думе, доработан проект бюджета муниципального образования «Город Саратов» на 2015 год, в том числе в части увеличения доходной части бюджета по отдельным видам налоговых доходов, приведения в соответствие с Законом Саратовской области от 28.11.2013 № 215-ЗСО «Об образовании в Саратовской области»; разработан проект муниципального правового акта, устанавливающий порядок, размер и сроки перечисления в бюджет муниципальными унитарными предприятиями части прибыли, остающейся в после уплаты налогов и иных обязательных платежей.

В рамках последующего контроля за исполнением бюджета муниципального образования «Город Саратов» проведены внешняя проверка годового отчета об исполнении бюджета муниципального образования «Город Саратов» за 2013 год, экспертизы отчетов об исполнении бюджета муниципального образования «Город Саратов» за 1 квартал, 1 полугодие и 9 месяцев 2014 года и отчета о результатах приватизации муниципального имущества муниципального образования «Город Саратов» за 2013 год.

В ходе внешней проверки годового отчета об исполнении бюджета муниципального образования «Город Саратов» осуществлена камеральная проверка бюджетной отчетности 22 главных администраторов бюджетных средств и контрольные мероприятия с выходом на место в:

– управление по физической культуре и спорту администрации муниципального образования «Город Саратов»;

– управление по культуре администрации муниципального образования «Город Саратов»;

– комитет по финансам администрации муниципального образования «Город Саратов».

Основная часть замечаний и предложений, сформированных контрольно-счетной палатой по итогам внешней проверки годового отчета об исполнении бюджета муниципального образования «Город Саратов» за 2013 год, была учтена администрацией города. В то же время, в течение 2014 года актуальными оставались вопросы повышения качества администрирования неналоговых доходов бюджета города, обеспечения контроля за исполнением муниципальными бюджетными и автономными учреждениями своих обязательств в рамках утвержденного объема субсидии на выполнение муниципального задания, необходимости принятия мер по повышению качества осуществления внутреннего контроля за расходованием бюджетных средств в муниципальных предприятиях и учреждениях. В заключениях контрольно-счетной палаты по результатам экспертизы квартальных отчетов также указывалось на необходимость обеспечения преемственности показателей форм отчетности текущего года с предыдущим годом, ограничения увеличения действующих расходных обязательств и принятия новых расходных обязательств, исходя из динамики поступления налоговых и неналоговых доходов, принятия мер по недопущению роста кредиторской задолженности. Важность и своевременность данных предложений и замечаний подтверждена результатами контрольных мероприятий, проведенного аудита в сфере закупок, характером и объемами выявленных в 2014 году нарушений.

В соответствии со статьей 98 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» контрольно-счетной палатой в 2014 году впервые проведен аудит в сфере закупок, основу которого составили контрольные мероприятия за соблюдением муниципальными органами и учреждениями законодательства в сфере закупок, проведенные в рамках проверок их финансово-хозяйственной деятельности, и выборочный анализ информации о закупках за счет средств бюджета муниципального образования «Город Саратов», размещенной на портале www.zakupki.gov.ru.

Основными нарушениями, выявленными в результате экспертно-аналитического и контрольных мероприятий по реализации нового федерального закона от 05.04.2013 № 44-ФЗ, стали:

– несоблюдение муниципальными заказчиками требований по применению установленных методов определения начальной (максимальной) цены контракта, и, как следствие, ее завышение при планировании закупки (диапазон снижения начальной (максимальной) цены контракта по электронным аукционам (контракты на сумму более 1 млн. рублей, за исключением контрактов по муниципальным заимствованиям) составил от 0 до 75,9%, по запросу котировок – от 0 до 76,2%);

– превышение установленной областным и муниципальным правовыми актами предельной суммы расходов в день на одного обучающегося при закупках в рамках областных и муниципальных субсидий (при выделении средств из областного бюджета на обеспечение молоком одного обучающегося из расчета 10 рублей в день и из бюджета города – 1 рубль в день в документации на проведение электронного аукциона, организованного МОУ «Средняя общеобразовательная школа № 8 Волжского района г. Саратова», начальная (максимальная) цена единицы товара составила 11,7 рублей);

– использование муниципальными учреждениями субсидий бюджета муниципального образования «Город Саратов» на софинансирование государственных полномочий Саратовской области при отсутствии потребности (только по итогам четырех электронных аукционов по учреждениям образования Ленинского района при отсутствии потребности было израсходовано 0,8 млн. рублей);

– несоблюдение требований федерального законодательства в сфере закупок в части ведения планов-графиков, оформления документации о закупках и заключенных контрактах.

По итогам аудита в сфере закупок подготовлены и направлены в адрес администрации муниципального образования «Город Саратов» предложения по устранению выявленных отклонений, нарушений и недостатков, совершенствованию контрактной системы в сфере закупок. Информация о результатах аудита в сфере закупок в 2014 году размещена на официальном сайте контрольно-счетной палаты www.kspsaratov.ru.

Экономическую эффективность деятельности муниципального органа внешнего финансового контроля можно оценить следующими результатами:

- Стоимость неотраженного в бухгалтерском учете муниципального имущества, земельных участков, в том числе переданных в аренду и безвозмездное пользование, кредиторской задолженности по платежам в местный бюджет, выявленная Палатой, составила 1 396,3 млн. рублей. По итогам проверок уже исправлено таких нарушений на 583,2 млн. рублей, или 41,8%.

- Доля необоснованных расходов в общем объеме нарушений снизилась с 10,4% в 2013 году до 7,2% в 2014 году, доля нарушений, связанных с завышением объемов и стоимости выполненных работ и оказанных услуг – соответственно с 0,8% до 0,1%.

В 2015 году деятельность контрольно-счетной палаты как органа внешнего финансового контроля будет ориентирована не только на проведение проверок финансово-хозяйственной деятельности муниципальных учреждений и предприятий, органов местного самоуправления и их структурных подразделений, экспертно-аналитических мероприятий, но и проверки эффективности и правомерности расходования бюджетных ассигнований, выделенных на реализацию ведомственных целевых программ, таких как:

– «Обеспечение безопасности дорожного движения на территории муниципального образования «Город Саратов» на 2014 год»;

– «Ремонт и содержание автомобильных дорог общего пользования муниципального образования «Город Саратов» на 2014 год;

– «Благоустройство территории Ленинского района муниципального образования «Город Саратов» на 2014 год»;

– «Благоустройство территории Волжского района муниципального образования «Город Саратов» на 2014 год».

Контрольные мероприятия по соблюдению законодательства в сфере закупок будут проводиться во всех предусмотренных планом работы контрольно-счетной палаты на 2015 год муниципальных организациях, включая муниципальные унитарные предприятия и муниципальные автономные учреждения.

Учитывая изменения действующего законодательства и уплату собственниками помещений в многоквартирных домах с 1 октября 2014 года взносов на проведение капитального ремонта общего имущества многоквартирного дома, включая и муниципальное образование «Город Саратов» как собственника помещений, в план работы контрольно-счетной палаты на 2015 год включены проверки правильности и обоснованности перечисления ежемесячных взносов на капитальный ремонт общего имущества многоквартирных домов за жилые и нежилые помещения, находящиеся в собственности муниципального образования «Город Саратов» во всех районных администрациях города.

Как и в предыдущие годы контрольно-счетной палатой будут осуществляться мониторинг результатов своих проверок, контрольные мероприятия за устранением нарушений, выявленных при проведении проверок финансово-хозяйственной деятельности. Кроме того, внесение изменений в Кодекс Российской Федерации об административных правонарушениях и, соответственно, в Регламент контрольно-счетной палаты муниципального образования «Город Саратов», позволят в 2015 году контрольно-счетной палате привлекать муниципальные организации и их должностных лиц к административной ответственности за неисполнение законных требований и запросов должностных лиц контрольно-счетной палаты, за неисполнение или ненадлежащее исполнение предписаний, за непредставление или несвоевременное представление органами и организациями в контрольно-счетную палату запрошенной информации.

И.о. председателя контрольно-счетной палатымуниципального образования «Город Саратов»Т.А. Антонова{kind=link}

{kind=link}