Отчеты о деятельности

Отчет о деятельности контрольно-счетной палаты муниципального образования «Город Саратов» (далее – контрольно-счетная палата, Палата) подготовлен в соответствии с требованиями статьи 19 Федерального закона от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», пункта 22 Положения о контрольно-счетной палате муниципального образования «Город Саратов», утвержденного решением Саратовской городской Думы от 26.04.2012 № 13-154.

В отчете представлены основные итоги деятельности контрольно-счетной палаты муниципального образования «Город Саратов» по реализации задач и полномочий, возложенных на контрольно-счетные органы.

I. Основные результаты деятельности контрольно-счетной палаты муниципального образования «Город Саратов» в 2017 году

Деятельность контрольно-счетной палаты основывалась на принципах законности, объективности, эффективности, независимости и гласности и была направлена на обеспечение полноты осуществления полномочий органа внешнего муниципального контроля.

В 2017 году, несмотря на сокращение более чем на 25% штатной численности Палаты, количество проведенных мероприятий удалось сохранить на прежнем уровне. Деятельность в сфере внешнего муниципального финансового контроля по-прежнему была сосредоточена на проведении проверок законности и результативности использования средств, в том числе выделенных на реализацию муниципальных программ и ведомственных целевых программ, контроле за соблюдением установленного порядка управления и распоряжения муниципальным имуществом.

В отчетном периоде контрольно-счетной палатой в полном объеме были реализованы полномочия органа аудита в сфере закупок, установленные статьей 98 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», осуществлялась экспертиза проекта бюджета муниципального образования «Город Саратов» (далее - бюджет города), финансово-экономическая экспертиза проектов муниципальных правовых актов в части, касающейся расходных обязательств муниципального образования, а также муниципальных программ.

В 2017 году контрольно-счетной палатой впервые было реализовано полномочие по оценке эффективности предоставления в 2016 году налоговых льгот, установленных Саратовской городской Думой.

Деятельность контрольно-счетной палаты строилась на основании годового плана работы, утвержденного распоряжением контрольно-счетной палаты от 22.12.2016 № 100-01-01, предусматривающего проведение контрольных, экспертно-аналитических мероприятий, информационно-аналитической работы.

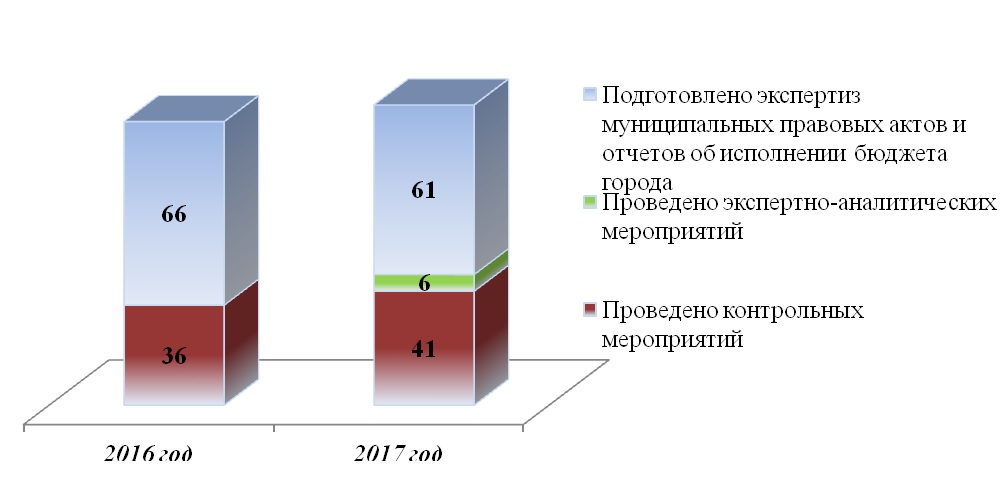

Всего в отчетном периоде проведено 41 контрольное мероприятие, 61 экспертиза муниципальных правовых актов и отчетов об исполнении бюджета муниципального образования «Город Саратов», 5 экспертно-аналитических мероприятий по аудиту в сфере закупок товаров, работ, услуг, 1 экспертно-аналитическое мероприятие по оценке эффективности предоставления налоговых льгот.

При проведении мероприятий была проверена и проанализирована деятельность 35 юридических лиц, в их числе: 6 структурных подразделений администрации муниципального образования «Город Саратов», 25 муниципальных учреждений, 4 муниципальных унитарных предприятия.

Динамика проведенных мероприятий и подготовленных

экспертиз в 2016-2017 годах

Все предусмотренные планом работы мероприятия выполнены в полном объеме.

По итогам проведенных контрольных мероприятий, а также экспертно-аналитических мероприятий по аудиту в сфере закупок в адрес проверенных организаций направлено 36 представлений об устранении выявленных в ходе проверок нарушений и недостатков.

Помимо реализуемых плановых мероприятий в 2017 году сотрудники контрольно-счетной палаты участвовали в девяти проверках прокуратуры города Саратова, проведенных в отношении 47 организаций (структурных подразделений администрации муниципального образования «Город Саратов», муниципальных унитарных предприятий, учреждений и прочих организаций, получающих и использующих субсидии местного бюджета).

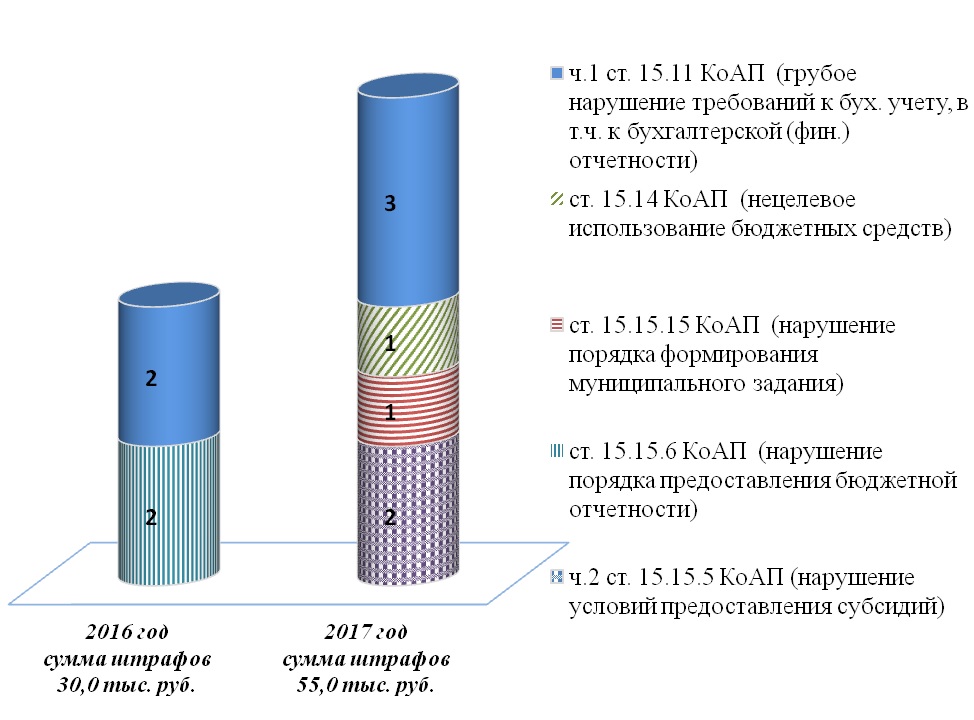

По итогам проведенных в 2017 году контрольных мероприятий должностными лицами Палаты были составлены 6 протоколов об административных правонарушениях: два по части 2 статьи 15.15.5 Кодекса Российской Федерации об административных правонарушениях Российской Федерации (нарушение условий предоставления субсидий), три по части 1 статьи 15.11 Кодекса Российской Федерации об административных правонарушениях Российской Федерации (грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности), один по статье 15.15.15 Кодекса Российской Федерации об административных правонарушениях Российской Федерации (нарушение порядка формирования государственного (муниципального) задания). Кроме того, в отчетном периоде по итогам контрольного мероприятия, проведенного в 2016 году, составлен один протокол по статье 15.14 Кодекса Российской Федерации об административных правонарушениях Российской Федерации (нецелевое использование бюджетных средств).

Постановлениями мировых судей 6 должностных лиц привлечены к административной ответственности, им назначены штрафы в размере от 5 до 20 тыс. рублей. Административные штрафы на общую сумму 55 тыс. рублей в полном объеме поступили в бюджет города.

Информация о составленных сотрудниками контрольно-счетной палаты протоколах об административных правонарушениях

В соответствии с соглашением, заключенным контрольно-счетной палатой с прокуратурой города Саратова, все материалы контрольных мероприятий направляются в прокуратуру города, в том числе для оценки наличия в действиях должностных лиц проверяемых организаций признаков уголовно наказуемых деяний.

По материалам проверок контрольно-счетной палаты в 2017 году возбуждены 3 уголовных дела:

в отношении руководителя ТОС «Орбита» (мошенничество, выразившееся в хищении денежных средств при получении в 2015 году субсидии сумме в 1 255,9 тыс. рублей на возмещение части затрат, связанных с выплатой заработной платы трудоустроенным несовершеннолетним гражданам в возрасте от 14 до 18 лет. Размер ущерба – 269,1 тыс. рублей);

в отношении бывшего руководителя МУП «Саратовское городское капитальное строительство и комплектация» (выплата премии руководителю в отсутствие распоряжения работодателя);

в отношении неустановленных лиц (мошенничество, выразившееся в хищении денежных средств в сумме 749,5 тыс. рублей сотрудниками МУП «МУП БКО «Спецавтохозяйство по уборке города» при получении в январе 2016 года субсидии на возмещение части затрат в связи с вывозом и утилизацией ТБО из бункеров-накопителей и контейнеров жилищного фонда Волжского района. Полигоны не подтвердили принятие ТБО в объеме, указанном предприятием при расчете суммы субсидии).

Являясь органом аудита в сфере закупок, контрольно-счетная палата не обладает контрольными полномочиями в данной сфере. Поэтому информация о нарушениях, допущенных муниципальными заказчиками при осуществлении закупок товаров, работ и услуг, передавалась для рассмотрения в контрольный орган в сфере закупок – министерство экономического развития Саратовской области, а также в прокуратуру города Саратова, в том числе для принятия решений о привлечении к административной ответственности виновных должностных лиц. По материалам мероприятий Палаты по аудиту в сфере закупок указанными органами было возбуждено 9 дел об административных правонарушениях, общая сумма штрафов, наложенных на должностных лиц, составила 83 тыс. рублей.

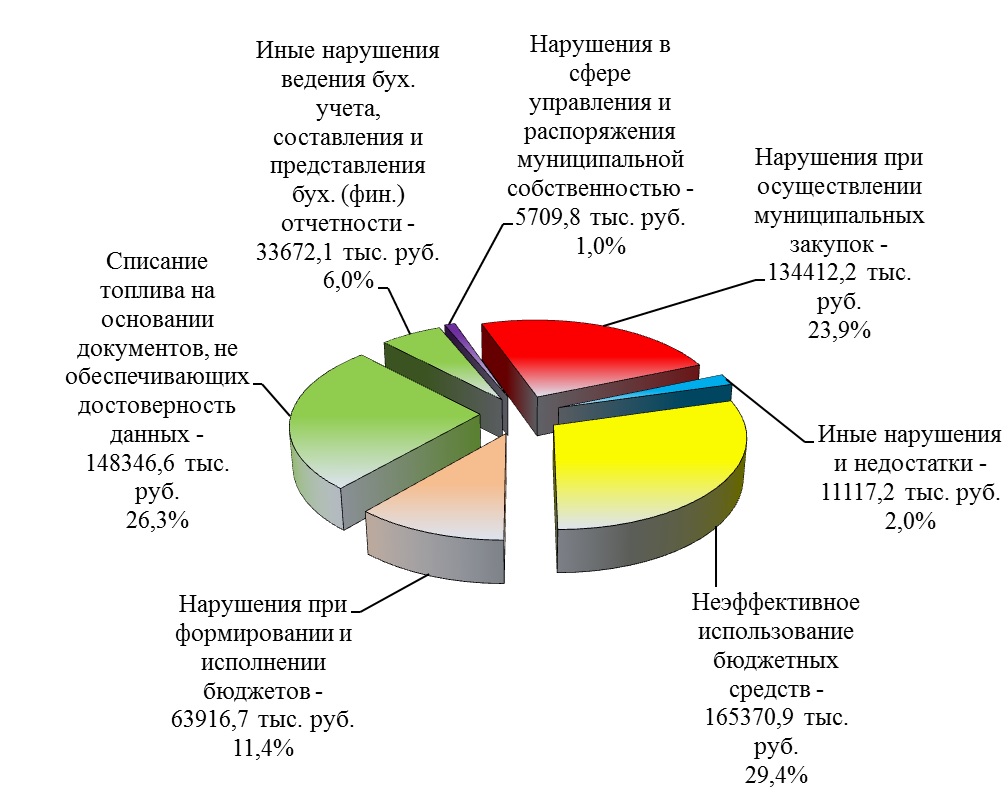

Начиная с 2017 года, выявленные нарушения и недостатки группируются контрольно-счетной палатой в соответствии с Классификатором нарушений, выявляемых в ходе внешнего государственного аудита (контроля), одобренным Советом контрольно-счетных органов при Счетной палате Российской Федерации 17.12.2014 и Коллегией Счетной палаты Российской Федерации 18.12.2014 (далее – Классификатор). В соответствии с Классификатором в отчетном периоде не учитывались в денежном выражении нарушения бухгалтерского учета и отчетности (учитываются только грубые нарушения), а также ряд других нарушений (например, стоимость имущества с незарегистрированным правом хозяйственного ведения или оперативного управлении, нарушение порядка применения статей бюджетной классификации), что оказало влияние на снижение общего объема выявленных нарушений в денежном выражении по сравнению с 2016 годом.

К недостаткам, не предусмотренным разделами Классификатора, но, по мнению контрольно-счетной палаты, имеющим принципиальное значение для оценки качества исполнения бюджета и достижения запланированных результатов, относится неэффективное использование бюджетных средств. При проведении контрольных мероприятий выявлено 165 370,9 тыс. рублей, израсходованных без достижения планируемых результатов.

Также в настоящем отчете отражена информация об иных нарушениях и недостатках на общую сумму 11 117,2 тыс. рублей, не предусмотренных разделами Классификатора, в том числе о необоснованных расходах проверяемых организаций, о завышении цен договоров и контрактов, заключаемых муниципальными унитарными предприятиями, о нарушениях условий оплаты труда руководителей и сотрудников муниципальных унитарных предприятий, о недостаче имущества.

Выявленные в отчетном периоде нарушения и недостатки

|

|

Выявленные нарушения и недостатки |

Коли-чество, ед. |

Объем в денежном выражении, тыс. рублей |

|---|---|---|---|

|

1. |

Нарушения при формировании и исполнении бюджетов |

168 |

63 916,7 |

|

2. |

Нарушения ведения бухгалтерского учета, составления и представления бухгалтерской (финансовой) отчетности |

139 |

182 018,7 |

|

3. |

Нарушения в сфере управления и распоряжения муниципальной собственностью |

173 |

5 709,8 |

|

4. |

Нарушения при осуществлении муниципальных закупок и закупок отдельными видами юридических лиц |

613 |

134 412,2 |

|

5. |

Неэффективное использование бюджетных средств |

26 |

165 370,9 |

|

6. |

Иные нарушения и недостатки |

74 |

11 117,2 |

|

|

Итого |

1 193 |

562 545,5 |

Таким образом, за отчетный период было выявлено нарушений и недостатков на сумму 562 545,5 тыс. рублей. Анализируя результаты контрольных и экспертно-аналитических мероприятий, в отчете целесообразно отметить нарушения (недостатки) наиболее значимые либо по объему (сумме нарушения), либо по своему характеру, системности.

II. Контрольная деятельность

Контрольные мероприятия являются основной организационной формой деятельности контрольно-счетной палаты, посредством которой обеспечивается реализация функций и полномочий по осуществлению внешнего муниципального финансового контроля.

Предметами контрольных мероприятий контрольно-счетной палаты в 2017 году являлись:

- формирование и использование средств бюджета муниципального образования «Город Саратов», в том числе использование средств бюджета города по конкретным направлениям расходов;

- составление и представление бюджетной отчетности главных администраторов бюджетных средств, квартального и годового отчетов об исполнении бюджета города, главных распорядителей, главных администраторов источников финансирования дефицита бюджета;

- использование межбюджетных трансфертов, получаемых из областного бюджета бюджетом города (в том числе при реализации ведомственных целевых программ, расходовании средств дорожного фонда);

- использование и распоряжение имуществом, находящимся в муниципальной собственности.

При осуществлении контрольной деятельности в отчетном периоде было выявлено 580 нарушений.

1. Неэффективное использование бюджетных средств

При проверке использования бюджетных средств, направленных на реализацию ведомственной целевой программы «Переселение граждан города Саратова из аварийного жилищного фонда в 2013-2017 годах» в 2017 году, в комитете по градостроительной политике, архитектуре и капитальному строительству администрации муниципального образования «Город Саратов» установлено, что 103 жилых помещения, приобретенных в рамках исполнения программы для переселения граждан из аварийного жилья на общую сумму 150 209,7 тыс. рублей, по состоянию на 01.02.2018 не были предоставлены гражданам в связи с их невостребованностью:

- с отдельными собственниками аварийных жилых помещений не было достигнуто соглашение о предоставлении иного жилого помещения, приобретенного в рамках ведомственной целевой программы, взамен изымаемого;

- отдельным собственникам аварийных жилых помещений, на основании решений судебных органов были представлены другие жилые помещения. При этом их аварийные жилые помещения продолжали числиться в ведомственной целевой программе, и комитетом были закуплены квартиры для расселения указанных аварийных помещений. Таким образом, приобретенные квартиры впоследствии становились невостребованными.

В рамках реализации подпрограммы «Развитие системы дошкольного образования» муниципальной программы «Развитие образования в муниципальном образовании «Город Саратов» на 2014-2016 годы» муниципальным дошкольным учреждениям за счет средств бюджета города выделялись бюджетные ассигнования на проектирование объектов капитального строительства: 2 корпуса МДОУ «Детский сад № 177» по адресу: г. Саратов, 9-я Дачная, б/н - 3 597,0 тыс. рублей; МДОУ «Детский сад № 93» по ул. Б.Садовая, д. 239 «а» - 2 691,8 тыс. рублей; 2 корпуса МДОУ «Детский сад № 65» - 2 147,2 тыс. рублей; детского сада на территории МОУ «Гимназия № 31» - 2 217,8 тыс. рублей.

Бюджетные средства учреждениями были использованы на разработку и экспертизу проектной документации. Однако по прошествии трех лет с момента изготовления проектной документации строительство не было произведено, кроме того имел место случай прекращения права постоянного (бессрочного) пользования земельным участком, предоставленным ранее для строительства. Таким образом, с учетом неосуществленного строительства оплата проектных работ на общую сумму 10 653,8 тыс. рублей является неэффективным использованием бюджетных средств.

МДОУ «Детский сад № 207» Ленинского района г. Саратова за счет средств бюджета города оплачены работы ГАУ «Саратовский РЦЭС» на общую сумму 379,7 тыс. рублей по проведению государственной экспертизы проектной документации и результатов инженерных изысканий. Однако в соответствии с требованиями законодательства при строительстве объектов с привлечением средств федерального бюджета государственная экспертиза должна была проводиться учреждением, подведомственным Министерству строительства и жилищно-коммунального хозяйства Российской Федерации. Такая экспертиза также была проведена и оплачена.

МДОУ «Детский сад комбинированного вида № 227» Заводского района г.Саратова в 2015 году произведена оплата стоимости работ по капитальному ремонту здания - объекта культурного наследия местного значения - с учетом налога на добавленную стоимость. Однако в соответствии с Налоговым кодексом РФ такие работы налогом на добавленную стоимость не облагаются. Сумма неэффективных расходов составила 1 107,3 тыс. рублей. Кроме того, учреждением осуществлена оплата затрат по добровольному страхованию работников и имущества строительной организации в сумме 78,7 тыс. рублей. При этом приказом Министерства строительства и жилищно-коммунального хозяйства РФ от 16.06.2014 № 294/пр из перечня основных видов прочих затрат, включаемых в сводный сметный расчет стоимости строительства, исключены средства на покрытие затрат строительных организаций по добровольному страхованию работников и имущества.

В деятельности МБУ «Дорстрой» выявлены случаи неэффективного использования бюджетных средств на общую сумму 1 389,2 тыс. рублей, израсходованных:

- на оплату пеней в сумме 1 269,9 тыс. рублей за нарушение сроков перечисления страховых взносов на пенсионное страхование при наличии денежных средств на лицевом счете учреждения для своевременной их уплаты;

- на оплату информационно-консультационных услуг по оспариванию учреждением налогового решения, вынесенного в отношении третьего лица и не затрагивающего права и интересы учреждения, в сумме 100,0 тыс. рублей;

- на оплату компенсации работникам в сумме 19,3 тыс. рублей за несвоевременную выплату заработной платы при наличии денежных средств на лицевом счете.

МКУ «Транспортное управление» допустило неэффективное использование бюджетных средств в сумме 677,4 тыс. рублей, выразившееся в превышении в 2,7 раза расходов на организацию услуг по хранению автотранспортных средств на автостоянке, произведенных за счет средств бюджета муниципального образования, над поступлениями доходов от данного вида платных услуг.

В результате несвоевременно принятых мер к списанию автомобиля, находящегося в непригодном для эксплуатации состоянии (после пожара), МБУ «Служба благоустройства города» произведены неэффективные расходы в части оплаты транспортного налога и приобретения полиса ОСАГО на общую сумму 29,0 тыс. рублей.

Комитет по образованию администрации муниципального образования «Город Саратов» неэффективно использовал 168,9 тыс. рублей, а именно:

- осуществил оплату услуг связи за телефонные номера, которые фактически используются другими учреждениями, на сумму 45,3 тыс. рублей;

- оплатил услуги информационно-технического и консультационного характера, связанные с эксплуатацией программного комплекса АС «Бюджет 21-Бухгалтерия», на сумму 43,2 тыс. рублей, при том, что полномочия по ведению бюджетного учета переданы МКУ «Централизованная бухгалтерия учреждений образований города Саратова»;

- в целях обеспечения организации муниципального этапа всероссийской олимпиады школьников в 2016/2017 учебном году комитетом приобретались титульные листы и задания по предметам школьной программы, которые были поставлены после завершения конкурсов по большинству предметов. Сумма неэффективных расходов составила 80,4 тыс. рублей.

В нарушение методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утверждённых распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р, в МКУ «Централизованная бухгалтерия учреждений культуры города Саратова» применялись завышенные нормы расходы топлива, что привело к необоснованному списанию бензина в количестве 989,8 литров на общую сумму 33,6 тыс. рублей.

МОУ «Лицей № 47» Ленинского района г. Саратова направил 12,2 тыс. рублей на оплату налога на имущество за помещение, не эксплуатируемое и не приносящее доход (безрезультативные расходы). В ходе проверки помещение было изъято из оперативного управления у лицея.

Одним из способов повышения эффективности расходования средств является реализация права установления муниципальными органами, учреждениями и предприятиями требований к гарантийным срокам на поставленные товары, выполненные работы, оказанные услуги. При проверке реализации данного права установлено, что при заключении контрактов на проведение работ по нанесению дорожной разметки комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» допускались случаи неустановления требований к гарантийным срокам на выполненные работы, что влекло за собой отсутствие возможности требовать от подрядчика восстановления разметки, исходя из сроков ее функциональной долговечности, до уровня соответствия стандартам.

Кроме того, при разработке и заключении контрактов на ремонт автомобильных дорог комитетом устанавливался для подрядчика трехлетний гарантийный срок на выполненные работы. Вместе с тем, Минтрансом России для федеральных автомобильных дорог установлен минимальный гарантийный срок на верхний слой покрытия 4 года, этот же срок Минтрансом России рекомендован для применения территориальными органами управления дорожным хозяйством субъектов Российской Федерации. Право установить более длительный гарантийный срок на выполненные работы по ремонту дорог комитет не реализовал.

2. Нарушения в ходе формирования бюджета

2.1. Нарушение порядка формирования бюджетных ассигнований дорожного фонда

При проверке формирования дорожного фонда города было выявлено, что в Положении о дорожном фонде муниципального образования «Город Саратов» не установлены конкретные источники доходов в части иных поступлений, за счет которых формируются доходы дорожного фонда, что не обеспечивает соблюдение принципов достоверности бюджета, прозрачности (открытости) бюджетного процесса и не позволяет скорректировать (проверить) объем бюджетных ассигнований, так как отсутствуют сведения о планируемых и фактически поступивших доходах в разрезе иных неустановленных источников.

В нарушение части 5 статьи 179.4 Бюджетного кодекса РФ бюджетные ассигнования муниципального дорожного фонда, не использованные в 2016 году, не были направлены на увеличение бюджетных ассигнований муниципального дорожного фонда в 2017 году.

2.2. Нарушение порядка разработки и утверждения ведомственных целевых программ

При разработке ведомственных целевых программ «Обеспечение безопасности дорожного движения на территории муниципального образования «Город Саратов» на 2016 год», утвержденной постановлением администрации муниципального образования «Город Саратов» от 14.10.2015 № 2897, и «Развитие дорожного хозяйства и обеспечение безопасности дорожного движения на территории муниципального образования «Город Саратов» на 2017 - 2018 годы, утвержденной постановлением администрации муниципального образования «Город Саратов» от 06.03.2017 № 335, использовались сведения о характеристиках дорог, не соответствующие сведениям, указанным в распоряжениях комитета по управлению имуществом города Саратова об их закреплении за комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов», как за держателем имущественной части муниципальной казны, а также указанным в технических паспортах дорог.

Например, в перечень автомобильных дорог, подлежащих ремонту в 2016 году в рамках реализации ведомственной целевой программы «Обеспечение безопасности дорожного движения на территории муниципального образования «Город Саратов» на 2016 год, включена автодорога по улице им. Чапаева В.И. (от пл. Ильинской до ул. Московской) с площадью проезжей части 29 205,0 кв.м и площадью тротуаров 6 900,0 кв.м. Согласно данным бухгалтерского учета - форме 4 «Реестр объектов иного имущества (в том числе объектов инженерно-коммунальной инфраструктуры) по состоянию на 01.01.2017 года» - за комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» закреплена дорога по улице им. Чапаева В.И. (от Ильинской пл. до ул. Московской) площадью 27 683,7 кв.м. В свою очередь, в соответствии с представленными к проверке техническими паспортами на дорогу по улице им. Чапаева В.И. (от Ильинской пл. до ул. Московской), ее площадь составляет 30 944,0 кв.м.

Из 38 автомобильных дорог, подлежащих ремонту в 2017 году в рамках исполнения мероприятий ведомственной целевой программы «Развитие дорожного хозяйства и обеспечение безопасности дорожного движения на территории муниципального образования «Город Саратов» на 2017 - 2018 годы, площадь трех дорог не соответствует площади, указанной при их закреплении за комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов». Всего площадь автомобильных дорог, включенных в мероприятия программы, на 2 719,0 кв.м превышает площадь данных дорог, закрепленных за комитетом.

Таким образом, при разработке указанных ведомственных целевых программ объемы бюджетных средств, запланированных на реализацию мероприятий по ремонту автомобильных дорог, не были обоснованы надлежащим образом.

Ведомственной целевой программой «Формирование земельных участков, расположенных на территории муниципального образования «Город Саратов» на 2016 год», утвержденной постановлением администрации муниципального образования «Город Саратов» от 14.10.2015 № 2901, было предусмотрено мероприятие по разработке проектов межевания в отношении 11 территорий, 10 из которых были включены в программу без основания, поскольку отсутствовали заявления уполномоченных лиц об образовании земельного участка, на котором расположен многоквартирный дом (в соответствии с частью 3 статьи 16 Федерального закона от 29.12.2004 № 189-ФЗ «О введении в действие Жилищного кодекса Российской Федерации»). Таким образом, стоимость работ по разработке проектов межевания территорий при отсутствии заявлений уполномоченных лиц составила 682,4 тыс. рублей.

3. Нарушения при исполнении бюджета

3.1. Нарушения порядка реализации ведомственных целевых программ

При реализации ведомственных целевых программ «Социальная поддержка населения города Саратова» на 2015 год и «Социальная поддержка населения города Саратова» на 2016 год, утвержденных постановлениями администрации муниципального образования «Город Саратов» от 02.10.2014 № 3090 и от 05.10.2015 № 2759 соответственно, выявлены случаи нарушения условий и порядка оказания финансовой (материальной) помощи гражданам, установленных правовыми актами, в результате которых материальная помощь, подарки были предоставлены ненадлежащим категориям граждан либо без соответствующих документов – оснований. В частности выявлено:

- оказание материальной помощи гражданам в отсутствие документов, подтверждающих доходы заявителей и членов их семей (не установлена нуждаемость). Общая сумма средств, израсходованных с нарушениями, составила 143,0 тыс. рублей (в том числе в 2015 году - 68,0 тыс. рублей, в 2016 году - 75,0 тыс. рублей);

- выделение бюджетных средств на обеспечение мероприятий, не предусмотренных программами, на общую сумму 31,2 тыс. рублей (в 2015 году - 14,5 тыс. рублей, в 2016 году - 16,7 тыс. рублей). Например, на приобретение подарков для поздравления граждан с их юбилейными датами, для награждения организаторов крупных городских мероприятий, на приобретение венков для возложения на могилу;

- принятие к рассмотрению ходатайств об организации и проведении социокультурных мероприятий, поступавших с нарушением сроков, установленных для их представления, или без приложения списков граждан старшего поколения, охваченных мероприятием;

- вручение при проведении мероприятий, посвященных празднованию годовщины Победы советского народа в Великой Отечественной войне 1941-1945 годов (9 мая) памятных подарков лицам, не имеющим звания ветерана Великой Отечественной войны.

При реализации ведомственных целевых программ «Старшее поколение» на 2015 год и «Старшее поколение» на 2016 год, утвержденных постановлениями администрации муниципального образования «Город Саратов» от 02.10.2014 № 3087 и от 05.10.2015 № 2759 соответственно, допущены случаи:

- нарушения сроков внесения изменений в программу (до внесения соответствующих изменений было израсходовано 530,2 тыс. рублей);

- принятия к рассмотрению и исполнению 32 ходатайств об организации и проведении социокультурных мероприятий на сумму 167,8 тыс. рублей, поступивших в 2015 году с нарушением установленных сроков их представления, а также 13 ходатайств о проведении мероприятий на сумму 35,5 тыс. рублей при отсутствии сведений о гражданах старшего поколения, вовлеченных в мероприятия.

В ведомственные целевые программы «Обеспечение жилыми помещениями молодых семей г. Саратова» на 2015 год» и «Обеспечение жилыми помещениями молодых семей г. Саратова» на 2016 год», утвержденные постановлениями администрации муниципального образования «Город Саратов» от 06.10.2014 № 3133 и от 13.10.2015 № 2883, несвоевременно вносились изменения в части уточнения объемов финансирования. Общая сумма бюджетных средств, израсходованных на реализацию программных мероприятий до внесения соответствующих изменений в программы, составила 14 417,6 тыс. рублей (в том числе в 2015 году - 7 523,8 тыс. рублей, в 2016 году - 6 893,8 тыс. рублей).

При проверке обоснованности включения молодых семей в список участников программ по обеспечению жилыми помещениями молодых семей был установлен случай неправомерной постановки на учет молодой семьи в качестве нуждающейся в улучшении жилищных условий и признании этой семьи участницей программы. Исполнителями программных мероприятий не были приняты во внимание обстоятельства, свидетельствующие о намеренном ухудшении своих жилищных условий молодой семьей. Сумма необоснованной выплаты составила 448,9 тыс. рублей. В соответствии с решением суда указанная сумма была признана подлежащей возврату в бюджет.

При проверке реализации ведомственной целевой программы «Переселение граждан города Саратова из аварийного жилищного фонда в 2013-2017 годах», утвержденной постановлением администрации муниципального образования «Город Саратов» от 08.07.2013 № 1347, в комитете по градостроительной политике, архитектуре и капитальному строительству администрации муниципального образования «Город Саратов было установлено, что целевые значения реализации программы не были достигнуты: из аварийного жилищного фонда было переселено только 3 828 человек из 4 677 запланированных (или 81,9 %), количество расселенных жилых помещений составило 1 835 из 2 295 запланированных (или 80,0%), расселяемая площадь жилых помещений составила 63 712,3 кв.м из 81 040,0 кв.м запланированных (или 78,6 %).

Кроме того, не принимались меры по своевременному внесению предложений по исключению из программы жилых помещений, нанимателями которых являлись выехавшие или умершие одиноко проживавшие граждане. Расходы на закупку квартир общей стоимостью 10 856,3 тыс. рублей, которые не могут быть распределены выше названным нанимателям, являются необоснованными.

При реализации указанной программы еще одним соисполнителем ее мероприятий – комитетом по управлению имуществом города Саратова – также не принимались меры по своевременному внесению предложений по исключению из программы:

- жилых помещений, собственниками которых являлись умершие одиноко проживавшие граждане, не имеющие наследников и завещания. Данное нарушение возникло в результате ненадлежащего исполнения комитетом по управлению имуществом города Саратова обязанностей по своевременному принятию выморочного имущества в муниципальную собственность. Так как жилые помещения, принадлежащие умершим гражданам на праве собственности, должны были быть исключены из программы, то приобретение других благоустроенных помещений для переселения на общую сумму 4 589,3 тыс. рублей является необоснованным расходованием бюджетных средств;

- нежилых помещений, переведенных из жилых до начала действия ведомственной целевой программы. Расходы, направленные на приобретение квартир на общую сумму 3 152,1 тыс. рублей для предоставления собственникам данной недвижимости, являются необоснованными.

3.2. Нарушения порядка применения бюджетной классификации Российской Федерации

В ходе проведения контрольных мероприятий неоднократно устанавливались случаи нарушения порядка применения бюджетной классификации Российской Федерации в части неправильного применения кодов классификации операций сектора государственного управления (КОСГУ).

3.3. Нарушения порядка использования бюджетных ассигнований дорожных фондов

За счет бюджетных ассигнований дорожного фонда муниципального образования «Город Саратов» были оплачены относящиеся к озеленению работы по дезинсекции и дератизации 17 автомобильных на общую сумму 466,5 тыс. рублей. Вместе с тем, согласно техническим паспортам данных дорог в их составе отсутствовали зеленые насаждения, и бюджетные ассигнования дорожного фонда использованы с нарушением условий их расходования.

3.4. Нарушения порядка формирования и (или) финансового обеспечения выполнения государственного (муниципального) задания

Согласно действующему законодательству уменьшение объема субсидии, предоставленной муниципальному бюджетному или автономному учреждению на финансовое обеспечение выполнения муниципального задания, в течение срока его выполнения осуществляется только при соответствующем изменении муниципального задания. В нарушение данного требования в 2016 комитетом по образованию администрации муниципального образования «Город Саратов» уменьшался первоначально выделенный подведомственным учреждениям объем субсидий на выполнение муниципальных заданий, при этом соответствующие изменения в муниципальные задания не вносились.

Например, МДОУ «Детский сад № 42» в 2016 году объем субсидии на выполнение муниципального задания был уменьшен на 717,1 тыс. рублей (или на 14,4 %), МАДОУ «Детский сад компенсирующего вида № 142» - на 350,2 тыс. рублей (или на 2,6 %). Вместе с тем, в названных учреждениях согласно отчетам о выполнении муниципальных заданий за 2016 год количественные показатели оказания услуг выполнены на 100,0 %.

Объем финансового обеспечения выполнения муниципального задания рассчитывается на основании нормативных затрат на оказание муниципальных услуг, с учетом затрат на содержание недвижимого имущества и особо ценного движимого имущества и затрат на уплату налогов. Фактически, размер субсидий на выполнение муниципального задания, выделенный ряду подведомственных комитету по образованию администрации муниципального образования «Город Саратов» учреждений в 2016 году, не соответствует размеру субсидий, определенному на основании нормативных затрат, утвержденных данным комитетом.

Так, исходя из нормативных затрат и количественных показателей объема муниципальной услуги, объем субсидии на выполнение муниципального задания на 2016 год МАДОУ «Центр развития ребенка - детский сад № 1» должен составлять 4 929,8 тыс. рублей. Фактически первоначальный объем выделенной субсидии на выполнение муниципального задания на 2016 год для данного учреждения составил 6 565,4 тыс. рублей, что на 33,2 % больше нормативного объема. Аналогично, нормативный объем субсидии на выполнение муниципального задания на 2016 год МДОУ «Детский сад компенсирующего вида № 163» должен составлять 11 323,4 тыс. рублей. Фактически первоначальный объем выделенной субсидии на выполнение муниципального задания на 2016 год составил 13 124,8 тыс. рублей, что на 15,9 % больше нормативного объема.

Имела место и обратная ситуация, когда первоначальный объем субсидий на выполнение муниципального задания меньше объема нормативных затрат. Так, исходя из размера нормативных затрат и количественных показателей объема муниципальной услуги, объем субсидии на выполнение муниципального задания на 2016 год МДОУ «Детский сад присмотра и оздоровления № 108» должен составлять 16 574,3 тыс. рублей. Фактически первоначальный объем выделенной субсидии на выполнение муниципального задания на 2016 год для данного учреждения составил 13 846,5 тыс. рублей, что на 16,4 % меньше нормативного объема субсидии на выполнение муниципального задания. Нормативный объем субсидии на выполнение муниципального задания на 2016 год МДОУ «Детский сад присмотра и оздоровления № 151» должен составлять 13 032,4 тыс. рублей. При этом первоначальный объем выделенной субсидии на выполнение муниципального задания на 2016 год для данного учреждения составил 11 097,3 тыс. рублей, что на 14,8 % меньше нормативного объема субсидии на выполнение муниципального задания.

Общая сумма допущенных комитетом по образованию администрации муниципального образования «Город Саратов» нарушений при формировании и финансовом обеспечении выполнения муниципальных заданий составила 9 167,3 тыс. рублей.

Нарушения порядка формирования муниципального задания на оказание муниципальных услуг допускались и управлением по культуре администрации муниципального образования «Город Саратов»:

- приказом от 31.12.2014 № 265-ОД утверждены нормативные затраты по дополнительным общеобразовательным общеразвивающим программам, непосредственно связанным с оказанием муниципальной услуги, без учета нормативных затрат на общехозяйственные нужды;

- до МБУДО «Центральная детская музыкальная школа» доведено муниципальное задание по программам обучения (услугам), отсутствующим в Перечне муниципальных услуг, утвержденном приказом управления по культуре администрации муниципального образования «Город Саратов» от 31.12.2014 № 267-ОД;

- без внесения изменений в муниципальное задание в первом полугодии 2017 года уменьшены объемы субсидии на выполнение муниципального задания МБУДО «Центральная детская музыкальная школа»;

- приказом управления по культуре администрации муниципального образования «Город Саратов» от 18.01.2016 № 16-ОД утверждены нормативные затраты по различным видам дополнительных общеразвивающих программ (музыкальное исполнительство, теория музыки, фольклорное искусство и пр.) и различным срокам обучения. При этом муниципальное задание для МБУДО «Центральная детская музыкальная школа» доведено по одной дополнительной общеразвивающей программе «Художественной» направленности и без указания сроков обучения. В силу отсутствия детализации количественных показателей объема доведенного муниципального задания утвержденные нормативные затраты не позволяют обеспечить расчет размера субсидии на его выполнение.

Комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» в 2016 году доведены муниципальные задания МБУ «Дорстрой» и МБУ «Служба благоустройства города», не соответствующие ведомственному перечню муниципальных работ (услуг) в части единиц измерения показателей качества муниципальной работы. Так, например, в соответствии с ведомственным перечнем муниципальных работ (услуг), выполняемых (оказываемых) муниципальными учреждениями, подведомственными комитету дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов», утвержденным приказом указанного комитета от 09.03.2016 № 19, единицей измерения показателей, характеризующих качество муниципальной работы (услуги) «круглогодичное содержание автомобильных дорог местного значения общего пользования, в том числе искусственных дорожных сооружений», оказываемой МБУ «Дорстрой» и МБУ «Служба благоустройство города», являются квадратные метры, в то же время в муниципальном задании на 2016 год и плановый период 2017 и 2018 годов, утвержденном соответствующим распоряжением комитета от 31.03.2016 № 11 для МБУ «Дорстрой», единицей измерения аналогичного показателя качества данной работы указан «процент».

3.5. Расходование бюджетными и автономными учреждениями средств субсидии на иные цели не в соответствии с целями ее предоставления

В 2015 и 2016 годах МБУДО «Центральная детская музыкальная школа» средства субсидий на иные цели в общей сумме 1 200,0 тыс. рублей, выделенные в рамках муниципальной программы «Развитие образования в муниципальном образовании «Город Саратов» на 2014-2016 годы» на текущий ремонт, были использованы на проведение противоаварийных работ, по сути являющихся работами по капитальному ремонту.

В 2016 году МАУК «Саратовский муниципальный Новый драматический театр «Версия» средства субсидии на иные цели в сумме 598,4 тыс. рублей, выделенные в рамках ведомственной целевой программы «Развитие культурного потенциала города Саратова» на 2016 год на текущий ремонт, были использованы на приобретение нового оборудования и осуществление монтажных работ по его установке.

Руководители этих учреждений привлечены к административной ответственности.

3.6. Нарушения при установлении случаев и порядка предоставления субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг

Управлением по труду и социальному развитию администрации муниципального образования «Город Саратов» не соблюдался порядок определения объема и предоставления из бюджета муниципального образования «Город Саратов» субсидий на возмещение части затрат, связанных с выплатой заработной платы трудоустроенным несовершеннолетним гражданам в возрасте от 14 до 18 лет в свободное от учебы время на 2015 год, что повлекло необоснованное авансирование организации - получателя субсидии на общую сумму 827,4 тыс. рублей.

Кроме того, при анализе документов об использовании организацией - получателем субсидии полученных из бюджета средств формально усматривались признаки возможных мошеннических действий со стороны должностных лиц указанной организации, в связи с чем контрольно-счетной палатой по данным фактам было направлено обращение в правоохранительные органы. В отношении руководителя организации - получателя субсидии возбуждено уголовное дело.

3.7. Непредставление или представление с нарушением сроков бюджетной отчетности, представление заведомо недостоверной бюджетной отчетности, нарушение порядка составления и предоставления отчета об исполнении бюджетов бюджетной системы Российской Федерации

Недостоверность показателей годовой бухгалтерской отчетности за 2016 год на общую сумму 1 222,1 тыс. рублей выявлена в комитете по образованию администрации муниципального образования «Город Саратов».

3.8. Нарушение порядка и условий оплаты труда сотрудников муниципальных органов, муниципальных служащих, работников муниципальных бюджетных, автономных и казенных учреждений

МКУ «Централизованная бухгалтерия учреждений образования города Саратова» с нарушением порядка и условий оплаты труда произведены расходы на общую сумму 472,0 тыс. рублей, в том числе:

- на оплату дополнительного отпуска за ненормированный рабочий день работникам, по должностям которых в коллективном договоре ненормированный рабочий день не предусмотрен, - 25,4 тыс. рублей;

- на выплату ежемесячной надбавки «за материальную ответственность», не предусмотренной положением об оплате труда и стимулировании, - 25,3 тыс. рублей;

- на необоснованно установленную доплату за расширение зоны обслуживания - 410,4 тыс. рублей;

- на оплату времени отдыха, необоснованно включенного в рабочее время, - 10,9 тыс. рублей.

В МАУО «Лицей гуманитарных наук» с нарушениями выплачено сотрудникам 641,5 тыс. рублей, в том числе:

- на оплату необоснованно установленной надбавки за обслуживание компьютерной техники - 461,7 тыс. рублей (за период с января 2015 года по июль 2016 года);

- на оплату труда медицинской сестры в сумме 179,8 тыс. рублей в отсутствие у учреждения лицензии на осуществление медицинской деятельности.

В комитете по градостроительной политике, архитектуре и капитальному строительству администрации муниципального образования «Город Саратов» с нарушениями порядка и условий оплаты труда произведены выплаты премий по итогам работы за период до окончания этого периода (например, приказ о премировании за ноябрь издан до истечения месяца - 10 ноября, о премировании за июнь - 15 июня) на сумму 543,2 тыс. рублей (с учетом начислений).

Управлением по культуре администрации муниципального образования «Город Саратов» неправомерно устанавливалась и выплачивалась в максимальном размере надбавка к должностному окладу за особые условия муниципальной службы сотрудникам, впервые принятым на муниципальную службу (такой размер надбавки мог быть установлен не ранее, чем через год работы в управлении по культуре). Кроме того, управлением по культуре осуществлялось премирование сотрудников, имеющих дисциплинарные взыскания, без уменьшения базового размера премии. Общая сумма необоснованных расходов составила 50,1 тыс. рублей.

МОУ «Лицей № 47» Ленинского района г.Саратова допущены случаи установления работнику завышенного коэффициента выплаты компенсационного характера за ведение делопроизводства, а также выплаты единовременной премии без учета показателей результатов труда работника за календарный год. Общая сумма нарушения - 110,4 тыс. рублей.

В МБУ «Дорстрой» выявлены нарушения при оплате труда руководителей учреждения: в отсутствие распоряжения работодателя руководителям учреждения была установлена и произведена поощрительная выплата (персональный повышающий коэффициент) на общую сумму 569,3 тыс. рублей. На выплату премий сотрудникам, имеющим дисциплинарные взыскания, в нарушение установленного порядка учреждением было направлено 35,0 тыс. рублей.

В МБУ «Служба благоустройства города» выявлены нарушения при оплате труда руководителей учреждения: в отсутствие распоряжения работодателя руководителям учреждения была установлена и произведена поощрительная выплата (персональный повышающий коэффициент) на общую сумму 633,2 тыс. рублей.

Кроме того, в учреждении было допущено превышение предельного уровня соотношения размера средней заработной платы руководителя учреждения и размера средней заработной платы работников учреждения, что привело к завышению заработной платы директору учреждения в 2016 году на сумму 73,8 тыс. рублей.

Также, в учреждении в нарушение установленного порядка производились выплаты премий на общую сумму 335,7 тыс. рублей сотрудникам, имеющим дисциплинарные взыскания.

В штатное расписание МКУ «Транспортное управление» были введены 4 штатных единицы «ведущего специалиста по кадрам» с должностным окладом в размере 6,5 тыс. рублей. Вместе с тем такие должности для учреждения не предусмотрены Положением о системе оплаты труда и стимулирования работников муниципального казенного учреждения «Транспортное управление», утвержденным решением Саратовской городской Думы от 28.04.2011 № 3-12. Решением Саратовской городской Думы установлен оклад для должности «специалист по кадрам» в размере от 5,1 до 5,6 тыс. рублей. Данное нарушение привело к завышению расходов на оплату труда за 10 месяцев 2017 года на сумму 185,0 тыс. рублей.

3.9. Нарушения при выполнении (невыполнение) муниципальных задач и функций органами местного самоуправления

Выявлено неисполнение комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» в 2016 и 2017 годах функции по осуществлению муниципального контроля за обеспечением сохранности автомобильных дорог местного значения в границах муниципального образования «Город Саратов» в части проведения плановых проверок. Также данным комитетом не соблюдались требования Ведомственных строительных норм (ВСН 1-83) в части оформления и ведения технических паспортов автомобильных дорог общего пользования местного значения (в технических паспортах автомобильных дорог на титульных листах не указывался номер дороги в соответствии с утвержденным перечнем дорог общего пользования, при проведении ремонта не заполнялся раздел «Денежные затраты и основные объемы выполненных работ», не вносились ежегодные (по состоянию на 1 января) изменения в паспорта дорог и документы технического учета).

4. Нарушения ведения бухгалтерского учета, составления и представления бухгалтерской (финансовой) отчетности

4.1. Нарушение требований, предъявляемых к оформлению фактов хозяйственной жизни экономического субъекта первичными учетными документами

В МБУ «Дорстрой» заправка топливом автомобилей и спецтехники осуществляется через топливораздаточные колонки, на которые отсутствует какая-либо техническая (метрологическая, поверочная) документация, что не обеспечивает возможность ведения достоверного учета выдачи топлива. Списание топлива на основании первичных учетных документов, не обеспечивающих достоверность отраженных в них данных, произведено на общую сумму 53 793,4 тыс. рублей.

При проведении проверок в МБУ Служба благоустройства города» установлено, в учреждении отсутствовала возможность вести достоверный учет получения, выдачи и наличия остатков автомобильного топлива на отчетные даты. Оборудование (цистерны, резервуары), используемое учреждением для хранения и выдачи полученного от поставщиков автомобильного топлива, не отражалось в учете учреждения. Списание топлива на основании первичных учетных документов, не обеспечивающих достоверность отраженных в них данных, произведено на общую сумму 94 553,2 тыс. рублей.

В отсутствие технической возможности для хранения и выдачи топлива учреждением принимались к учету первичные учетные документы, которыми были оформлены фактически не совершенные хозяйственные операции по получению от поставщиков бензина и дизельного топлива на общую сумму 1 580,2 тыс. рублей.

МКУ «Транспортное управление» операции по начислению доходов в сумме 251,4 тыс. рублей, поступивших за услуги по хранению автотранспортных средств на автостоянке, отражались при отсутствии первичных учетных документов (актов оказания услуг, сохранных записок и др.). Также без подтверждения первичными учетными документами в регистре бухгалтерского учета (оборотной ведомости) числятся остатки топлива в количестве 18 621,8 литров на сумму 655,7 тыс. рублей.

МКУ «Централизованная бухгалтерия учреждений образования города Саратова» установлены случаи списания бензина не на основании сведений о расходе топлива, указанных в путевых листах, а по кассовым чекам АЗС, подтверждающим лишь факт заправки автомобиля. В результате необоснованно списано 4 802 литров бензина на сумму 165,7 тыс. рублей.

Комитетом по градостроительной политике, архитектуре и капитальному строительству администрации муниципального образования «Город Саратов» акт об оказании услуг по размещению официальной информации в газете «Саратовская панорама» на сумму 99,9 тыс. рублей был подписан на 20 дней раньше фактического оказания услуг.

Управлением по культуре администрации муниципального образования «Город Саратов» осуществлены расходы на сумму 18,1 тыс. рублей на основании документов, оформленных не на бланках строгой отчетности.

МУП «Городское бюро технической инвентаризации» к бухгалтерскому учету принимались в качестве первичных учетных документов отчеты о перечислении платы за предоставление сведений, внесенных в Государственный реестр недвижимости от ООО «ТехноКад», на общую сумму 167,8 тыс. рублей. В данных документах отсутствовали подписи должностных лиц, ответственных за осуществление хозяйственной операции, а также подписи и расшифровки подписи должностных лиц, подтверждающих факт оказания (получения) услуг.

В МАУК «Саратовский муниципальный Новый драматический театр «Версия» принимались к учету первичные документы к авансовым отчетам, не подтверждающие фактические расходы подотчетных лиц, на сумму 11,7 тыс. рублей. В театре не осуществлялся надлежащим образом учет реализации театральных билетов. Показы спектаклей на выезде не оформлялись первичными учетными документами.

В МБУДО «Центральная детская музыкальная школа» установлены случаи неоформления первичными учетными документами фактов хозяйственной жизни при начислении доходов от оказания платных образовательных услуг на общую сумму 820,9 тыс. рублей, а также несвоевременного отражения хозяйственных операций первичными учетными документами на сумму 213,5 тыс. рублей.

4.2. Нарушение требований, предъявляемых к проведению инвентаризации активов и обязательств

Рядом организаций не соблюдался установленный законодательством порядок инвентаризации имущества и отражения в учете ее результатов. Так результаты инвентаризаций, проводимых МОУ «Лицей № 47» Ленинского района г.Саратова в 2016 году, не оформлялись актами установленной формы, МУП «Саратовское городское капитальное строительство и комплектация» не проводилась обязательная инвентаризация объектов недвижимости, закрепленных за данным предприятием на праве хозяйственного ведения, но не числящихся в регистрах бухгалтерского учета, а также имущества, числящегося на забалансовых счетах. В управлении по культуре администрации муниципального образования «Город Саратов» отсутствовали расписки материально ответственных лиц перед началом инвентаризации, с нарушением установленных сроков была проведена инвентаризация нефинансовых активов.

4.3. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций

В МУП «Городское бюро технической инвентаризации» с нарушением установленного порядка ведения кассовых операций юридическими лицами и упрощенного порядка ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства осуществлялась передача между старшим кассиром и кассирами наличных денежных средств на общую сумму 14 906,9 тыс. рублей; работникам выдавались под отчет денежные средства сверх установленных размеров на общую сумму 1 899,6 тыс. рублей, а также при имеющейся задолженности у подотчетных лиц по ранее полученной сумме наличных денежных средств на общую сумму 1 018,0 тыс. рублей.

Преподавателями МОУ «Лицей № 47» Ленинского района г.Саратова принимались от родителей (законных представителей) наличные денежные средства на общую сумму 1 197,5 тыс. рублей за оказанные платные образовательные услуги без оформления первичных учетных документов и оприходования денежной наличности в кассу. Полученные от родителей наличные денежные средства преподаватели (как физические лица) самостоятельно вносили на лицевой счет учреждения общей суммой за группу обучаемых.

4.4. Нарушение общих требований к бухгалтерской (финансовой) отчетности, в том числе к ее составу

Нарушения этой подгруппы, к которым относятся отсутствие в составе годовой бухгалтерской отчетности отдельных форм и разделов, пояснительных записок, искажение данных, содержащихся в них, были выявлены в МАОУ «Лицей гуманитарных наук», в управлении по культуре администрации муниципального образования «Город Саратов», в комитете по образованию администрации муниципального образования «Город Саратов», в МАУК «Саратовский муниципальный Новый драматический театр «Версия», в МБУДО «Центральная детская музыкальная школа», в МОУ «Основная общеобразовательная школа № 81».

4.5. Нарушение требований, предъявляемых к применению правил ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденных уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации

Такие нарушения были выявлены в 12 муниципальных организациях: в МКУ Централизованная бухгалтерия учреждений образования города Саратова», в МАОУ «Лицей гуманитарных наук», в комитете по градостроительной политике, архитектуре и капитальному строительству администрации муниципального образования «Город Саратов», в управлении по культуре администрации муниципального образования «Город Саратов», в комитет по образованию администрации муниципального образования «Город Саратов», в МУП «Городское бюро технической инвентаризации», в МУП «Саргорсвет», в МУП «Саратовское городское капитальное строительство и комплектация», в МБУДО «Центральная детская музыкальная школа», в МКУ «Централизованная бухгалтерия учреждений культуры города Саратова», в МБУ «Служба благоустройства города», в МКУ «Транспортное управление».

4.6. Грубое нарушение правил ведения бухгалтерского учета, выразившееся в искажении любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов

Данное нарушение было выявлено в трех организациях:

- в управлении по культуре администрации муниципального образования «Город Саратов» на забалансовом счете 01 «Имущество, полученное в пользование» не было отражено нежилое помещение площадью 225,0 кв.м. стоимостью 75,7 тыс. рублей, полученное в безвозмездное пользование, что привело к занижению значения строки 460 «Имущество, полученное в пользование» и завышению значения строки 560 «Имущество, переданное в безвозмездное пользование» формы 0503168 «Сведений о движении нефинансовых активов учреждения» за 2016 год. Общая сумма искажения составила 151,4 тыс. рублей;

- в МАУК «Саратовский муниципальный Новый драматический театр «Версия» в показателях баланса учреждения была искажена стоимость земельного участка по состоянию на 01.01.2016 и 01.01.2017, общая сумма искажения составила 4 881,2 тыс. рублей; не было отражено на забалансовом счете переданное в аренду имущество, что привело к занижению показателей формы 0503730 «Справка о наличии имущества и обязательств на забалансовых счетах» по состоянию на 01.01.2016 на сумму 4 957,1 тыс. рублей; не были отражены на забалансовом учете помещения, полученные в безвозмездное пользование, что повлекло занижение показателей формы 0503730 «Справка о наличии имущества и обязательств на забалансовых счетах» по состоянию на 01.01.2017 на сумму условной оценки в 1 рубль;

- в МКУ «Транспортное управление» допущено искажение показателей баланса по состоянию на 01.01.2017, выразившееся в завышении значения по строке 080 «Материальные запасы (010500000)» на сумму 655,7 тыс. рублей.

По фактам грубого нарушения требований к бухгалтерскому учету сотрудниками контрольно-счетной палаты составлено 3 протокола об административных правонарушениях. В соответствии с судебными актами виновные должностные лица привлечены к административной ответственности (штрафы).

5. Нарушения в сфере управления и распоряжения муниципальной собственностью

5.1. Нарушение порядка распоряжения имуществом унитарного предприятия

В нарушение требований законодательства МУП «Городское бюро технической инвентаризации» было заключено 14 договоров аренды нежилых помещений без согласования с комитетом по управлению имуществом города Саратова.

Кроме того, в нарушение Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», имущество передавалось предприятием в аренду без проведения обязательной оценки права пользования муниципальным имуществом на условиях договора аренды, и общая сумма таких договоров составила 423,6 тыс. рублей.

В МУП «Саратовское городское капитальное строительство и комплектация» установлено выбытие 11 объектов недвижимого имущества до принятия соответствующего распоряжения собственником данного имущества.

5.2. Нарушение порядка распоряжения имуществом казенных и бюджетных учреждений

МОУ «Лицей № 47» Ленинского района г.Саратова передало сторонней организации особо ценное имущество (ноутбуки) без согласия собственника имущества, а также сдало в аренду недвижимое имущество до получения согласия собственника.

МКУ «Транспортное управление» без получения согласия собственника и заключения соответствующих договоров передало в пользование третьим лицам гаражные боксы под складские помещения.

5.3. Неперечисление унитарным предприятием в бюджет установленной части прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей

МУП «Саратовское городское капитальное строительство и комплектация» были допущены необоснованные расходы, которые не могли включаться в состав расходов, учитываемых для целей налогообложения, в результате чего показатель строки «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах (форма по ОКУД 0710002) за 2015, 2016 год был занижен на 835,3 тыс. рублей, и, соответственно, часть прибыли, подлежащая уплате в бюджет муниципального образования «Город Саратов», была занижена на 166,5 тыс. рублей. По результатам проверки денежные средства поступили в бюджет.

5.4. Нарушение порядка учета и ведения реестра муниципального имущества

Комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» не осуществлялся надлежащий контроль за состоянием имущества муниципальной казны и его учет в части установления технического состояния объектов улично-дорожной сети муниципального образования «Город Саратов» и внесения изменений в учетные документы по результатам паспортизации автомобильных дорог. Установлено, что количество и протяженность автомобильных дорог, указанных в Перечне автомобильных дорог общего пользования местного значения муниципального образования «Город Саратов» (утвержден постановлением администрации муниципального образования «Город Саратов» от 22.09.2014 № 3010), не соответствуют реестру имущественной части муниципальной казны.

5.5. Несоблюдение требования государственной регистрации прав собственности, других вещных прав на недвижимые вещи, а также порядка обязательной регистрации возникновения прав на земельные участки

Случаи отсутствия регистрации прав хозяйственного ведения и оперативного управления на недвижимое имущество были выявлены в МКУ «Централизованная бухгалтерия учреждений образования города Саратова», МУП «Саргорсвет», МУП «Саратовское городское капитальное строительство и комплектация», МКУ «Транспортное управление».

5.6. Неправомерное предоставление в аренду, безвозмездное пользование, доверительное управление объектов муниципального имущества, в том числе предоставление муниципального имущества в пользование без оформления договорных отношений, с превышением полномочий

МУП «Городское бюро технической инвентаризации» заключались договоры аренды частей нежилых помещений площадью от 1,2 до 1,9 кв.м. При проведении проверки было установлено, что фактически арендаторы занимают помещения, площадь которых в десять раз превышает указанную в таких договорах аренды. Исходя из площади фактически занимаемых арендаторами помещений, заключение договоров аренды недвижимого имущества должно было осуществляться в соответствии с антимонопольным законодательством только по результатам проведения торгов.

МАОУ «Лицей гуманитарных наук» без оформления в установленном порядке договора безвозмездного пользования были предоставлены государственному учреждению здравоохранения «Саратовская городская детская поликлиника № 2» нежилые помещения для осуществления медицинской деятельности.

МАУК «Саратовский муниципальный Новый драматический театр «Версия» в отсутствие рыночной оценки стоимости права пользования было передано в аренду организации особо ценное имущество (звуковое оборудование) балансовой стоимостью 4 957,1 тыс. рублей.

МКУ «Транспортное управление» без оформления договорных отношений фактически предоставлено общественной организации Совет ветеранов Заводского района помещение площадью 43,0 кв.м с первоначальной стоимостью 108,6 тыс. рублей.

6. Иные нарушения и недостатки

6.1. Нарушение порядка и условий оплаты труда работников муниципальных унитарных предприятий

МУП «Саргорсвет» осуществлены выплаты сотрудникам премий и надбавок, не предусмотренных Положением об оплате труда работников, на сумму 507,8 тыс. рублей, а также произведена оплата командировочных расходов на сумму 34,1 тыс. рублей в отсутствие распоряжения работодателя о сроке и выполнении служебного поручения.

В МУП «Саратовское городское капитальное строительство и комплектация» при отсутствии соответствующих распоряжений работодателя предприятием произведены расходы на сумму 39,7 тыс. рублей на выплату премии руководителю.

6.2. Совершение крупных сделок с нарушением порядка их согласования

Данное нарушение было установлено при проверке деятельности МУП «Саргорсвет» (выявлено 11 сделок), МУП «Саратовское городское капитальное строительство и комплектация» (выявлено 12 сделок), МАУК «Саратовский муниципальный Новый драматический театр «Версия» (1 сделка).

По требованию прокуратуры города Саратова сотрудниками контрольно-счетной палаты проводилась тематическая проверка деятельности муниципальных предприятий по вопросу соблюдения порядка совершения крупных сделок, в рамках который было выявлено 41 такое нарушение: в МУП «Саратовский коммунальный комплекс» - 6 сделок, МУПП «Саратовводоканал» - 1 сделка, МУП «Водосток» - 10 сделок, МУПП «Саратовгорэлектротранс» - 2 сделки, МУП «Городская аварийно-ремонтная служба 05» - 4 сделки, МУП «Ремонтно-эксплуатационное предприятие № 17» Фрунзенского района - 18 сделок.

6.3. Необоснованные расходы

МУП «Саргорсвет» необоснованно произведены расходы на ремонт и содержание объектов, не числящихся на балансе предприятия, на сумму 3 133,3 тыс. рублей, на оплату коммунальных услуг в отсутствие правовых оснований на сумму 350,3 тыс. рублей.

В МУП «Саратовское городское капитальное строительство и комплектация» необоснованными являлись расходы на общую сумму 472,7 тыс. рублей, из них: на списание материалов без указания их наименования, в отсутствие подтверждающих документов, до истечения сроков эксплуатации на сумму 320,3 тыс. рублей; по документам, подписанным неуполномоченным лицом, на сумму 80,1 тыс. рублей; на выплату компенсации на сумму 21,4 тыс. рублей за использование личного автотранспорта в служебных целях в отсутствие подтверждающих документов; на охрану объекта в отсутствие правовых оснований на сумму 35,8 тыс. рублей.

МУП «Городское бюро технической инвентаризации» произведены необоснованные расходы, включенные в себестоимость оказываемых услуг и проводимых работ в общей сумме 766,9 тыс. рублей, из них расходы на оплату труда, произведенные с нарушением требований трудового законодательства - 442,7 тыс. рублей, расходы на содержание объекта недвижимости (здания), не используемого в хозяйственной деятельности - 156,4 тыс. рублей, расходы по документам, не подписанным уполномоченными лицами - 167,8 тыс. рублей.

МОУ «Основная общеобразовательная школа № 81» осуществлены расходы на общую сумму 380,1 тыс. рублей на содержание недвижимого имущества, закрепленного за другим муниципальным образовательным учреждением.

МОУ «Средняя общеобразовательная школа № 82» Октябрьского района г.Саратова за счет средств бюджетных инвестиций, предусмотренных на реконструкцию здания образовательного учреждения было приобретено оборудование (медицинское, кухонное, прачечное оборудование, мебель, видеопроекторы, музыкальные центры, пылесосы, игровое комнатное оборудование, спортивный инвентарь, информационные стенды, компьютерная и оргтехника) на общую сумму 4 539,9 тыс. рублей.

МКУ «Централизованная бухгалтерия учреждений образования города Саратова» за счет средств муниципального бюджета, предусмотренных на содержание учреждения, произведена оплата сертификатов электронно-цифровой подписи для 32-х учреждений на общую сумму 80,0 тыс. рублей.

К прочим нарушениям и недостаткам, установленным контрольно-счетной палатой при проведении контрольных мероприятий, можно отнести следующие:

- завышение стоимости выполненных работ по ремонту помещений МУП «Физкультурно-спортивный комплекс» на общую сумму 416,3 тыс. рублей из-за превышения расценок, установленных сметными нормативами, индексов изменения сметной стоимости строительно-монтажных работ, а также искажения количественных показателей. Так, например, цена теплоизоляционного материала, заложенного в смету, в 21,5 раза превышала расценку, установленную сметными нормативами, количество материала «Церезит» (сухая смесь) в локальном счетном расчете и акте выполненных работ было завышено по отношению к нормативному в 10 раз;

- недостача материальных запасов, имущества выявлена в МБУ «Служба благоустройства города» на сумму 275 тыс. рублей;

- излишки материальных ценностей, нефинансовых активов на общую сумму 58,4 тыс. рублей выявлены в комитете по образованию администрации муниципального образования «Город Саратов», МАУК «Саратовский муниципальный Новый драматический театр «Версия», МБУДО «Центральная детская музыкальная школа», МБУ «Служба благоустройства города»;

- списание МУП «Саратовское городское капитальное строительство и комплектация» объектов движимого имущества «наружное освещение территории» стоимостью 38,6 тыс. рублей, не выработавшего полный срок амортизации с нарушением установленного порядка списания муниципального имущества (в отсутствие согласия собственника имущества в лице комитета по управлению имуществом города Саратова).

В ходе проверки использования бюджетных средств, направленных на реализацию ведомственной целевой программы «Переселение граждан города Саратова из аварийного жилищного фонда в 2013-2017 годах» было установлено, что комитетом по градостроительной политике, архитектуре и капитальному строительству администрации муниципального образования «Город Саратов» на момент проведения контрольного мероприятия не было реализовано предусмотренное гражданским законодательством право на взыскание в судебном порядке неустойки в виде пени за нарушение сроков ввода многоквартирных домов в эксплуатацию и сроков передачи жилых помещений по муниципальным контрактам, заключенным с МУП «Саратовское городское капитальное строительство и комплектация» на общую сумму 72 980,5 тыс. рублей (с учетом зачета взаимных требований).

Также при проведении контрольных мероприятий были выявлены случаи предоставления МБУДО «Центральная детская музыкальная школа» учредителю недостоверного отчета о выполнении муниципального задания (фактические показатели объема предоставленных учреждением муниципальных услуг по реализуемым образовательным программам, выраженные в человеко-часах, меньше отраженных в отчете об исполнении муниципального задания за 1 полугодие 2017 года на 30%). Муниципальными бюджетными учреждениями «Служба благоустройства города» и «Дорстрой» не соблюдались формы отчетов о выполнении муниципальных заданий в части несоответствия показателей (единиц измерения), характеризующих выполнение работ, показателям, установленным в муниципальном задании. Так, формой отчета о выполнении муниципального задания, утвержденной учредителем (комитетом дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов») предусмотрено предоставление учреждением сведений о фактическом достижении показателей, характеризующих качество работ (единица измерения – процент) и объем работ (единица измерения - кв.м, шт.). В отчетах МБУ «Служба благоустройства города» о выполнении муниципального задания сведения о качестве выполненных работ отсутствовали. Отраженные в отчетах данного учреждения о выполнении муниципального задания показатели не соответствовали показателям, утвержденным в муниципальных заданиях, например:

- в отчете о выполнении муниципального задания на 2016 год от 31.12.2016 объем работы «Организация капитального ремонта, ремонта и содержания закрепленных автомобильных дорог общего пользования и искусственных дорожных сооружений в их составе», утвержденный муниципальным заданием, указан в количестве 23 009 844,92 кв.м, 6,48 куб.м, 277 шт., тогда как согласно муниципальному заданию на 2016 от 31.03.2016 объем вышеуказанной работы утвержден в количестве 5 155 714,75 кв.м;

- в отчете о выполнении муниципального задания на 2017 год от 01.02.2017 объем работы «Организация благоустройства и озеленения», утвержденный муниципальным заданием, указан в количестве 126,57 куб.м., в то же время в муниципальном задании на 2017 год объем данной работы утвержден в количестве 1 209 262,39 кв.м и т.д.

Таким образом, не представляется возможным соотнести показатели характеризующие качество и объем выполненной работы, утвержденной муниципальным заданием, с показателями, отраженными в отчете о выполнении муниципального задания, и, как следствие, определить степень выполнения муниципальных заданий на основании предоставленных учреждением отчетов.

МБУДО «Центральная детская музыкальная школа», МОУ «Основная общеобразовательная школа № 81», МОУ «Лицей № 47» Ленинского района г.Саратова нарушили требования, предъявляемые к формированию планов финансово-хозяйственной деятельности муниципальных учреждений.

Установлены 2 случая осуществление деятельности без лицензии или с нарушением лицензионных требований: в МАОУ «Лицей гуманитарных наук» осуществляла трудовую деятельность медицинская сестра, в МУП «Саргорсвет» проводились медицинские предрейсовые осмотры водителей штатными работниками, имеющими медицинское образование и соответствующую квалификацию, в отсутствие соответствующих лицензий.

III. Аудит в сфере закупок товаров, работ и услуг

В 2017 году аудит в сфере закупок осуществлялся как в рамках проводимых контрольных мероприятий (отдельные вопросы деятельности заказчиков в сфере закупок проверялись при осуществлении 8 контрольных мероприятий), так и в качестве самостоятельных экспертно-аналитических мероприятий (5 мероприятий). Всего была проанализирована 671 закупка, из них в 496 были выявлены нарушения. Общее количество выявленных нарушений в данной сфере составило 613.

При проведении экспертно-аналитических мероприятий по аудиту в сфере закупок в 4 муниципальных организациях контрольно-счетной палатой использовались критерии оценки деятельности заказчиков «Целесообразность расходов на закупку», «Обоснованность закупки», «Качество планирования закупки», «Своевременность расходов на закупку», «Эффективность расходов на закупку», «Обеспечение конкуренции при осуществлении закупки», «Результативность расходов на закупку», «Законность расходов на закупку» и рассчитанный на их основе критерий комплексной оценки. Для подготовки выводов по итогам оценки информации применялась балльная шкала с максимальным значением 10 баллов. При этом при значении критерия комплексной оценки 8 баллов и выше деятельность заказчика оценивается как хорошая, при значении от 6 баллов включительно до 8 баллов деятельность заказчика признается удовлетворительной, нуждающейся в коррекции, при значении от 5 баллов включительно до 6 баллов делается вывод о том, что деятельность заказчика нуждается в значительной коррекции. Значение критерия комплексной оценки менее 5 баллов указывает на необходимость полного пересмотра и реорганизации деятельности заказчика в сфере закупок.

Среднее значение критерия комплексной оценки деятельности в сфере закупок управления по труду и социальному развитию администрации муниципального образования «Город Саратов» составило 7,7 баллов. Деятельность заказчика при осуществлении закупок оценена как удовлетворительная и нуждающаяся в коррекции. На оценку повлияли выявленные нарушения законодательства о контрактной системе при обосновании объектов закупки, при планировании закупок и формировании документации о закупках, а также низкая конкуренция при осуществлении закупок (среднее количество поданных заявок на 1 закупку составило 2,8).

Общая экономия бюджетных средств при осуществлении проанализированных закупок составила 1 734,7 тыс. рублей (или от 5 до 12 процентов от начальных максимальных цен контрактов).

К причинам, способствовавшим допущению нарушений в сфере закупок в управлении по труду и социальному развитию администрации муниципального образования «Город Саратов», относятся недостатки в организации процесса закупок, в том числе при взаимодействии между собой служб и сотрудников заказчика, отсутствие четкой регламентации функций в сфере осуществления закупок, выполняемых сотрудниками заказчика, а также разграничения должностных обязанностей и ответственности сотрудников.

Значение критерия комплексной оценки деятельности в сфере закупок МАДОУ «Центр развития ребенка - детский сад № 123 «Планета детства» при реализации мероприятия «Устройство дренажа и сбросной ветки дождевой канализации» составило менее 5 баллов. Деятельность заказчика при осуществлении закупки оценена как неудовлетворительная, нуждающаяся в полном пересмотре и реорганизации. Экономия бюджетных средств и конкуренция при осуществлении этой закупки отсутствовала, способ определения поставщика был выбран с нарушением требований законодательства о контрактной системе, нарушения были установлены и при планировании закупки, формировании конкурсной документации. При анализе документов о приемке выполненных работ установлено несоблюдение технологической последовательности производства работ, указанной в проектной документации.

Основной причиной, повлиявшей на низкую оценку деятельности заказчика в сфере закупок, являлось выполнение несвойственной для дошкольного образовательного учреждения функции по организации проведения строительных работ (сложность объекта закупки).

Среднее значение критерия комплексной оценки деятельности в сфере закупок МДОУ «Детский сад №173 «Тополек» 9,4 балла. Деятельность заказчика при осуществлении закупок оценена как организованная хорошо. Общая экономия бюджетных средств при осуществлении проанализированных закупок составила 506,4 тыс. рублей (или более 20 процентов от начальных максимальных цен контрактов), конкуренция при осуществлении закупок была оценена как высокая (среднее количество поданных заявок на 1 закупку составило 8,8).

Вместе с тем отдельные нарушения законодательства о контрактной системе у данного заказчика были выявлены при планировании закупок, при размещении в Единой информационной системе в сфере закупок (далее - ЕИС) информации об исполнении контрактов.

Среднее значение критерия комплексной оценки деятельности МОУ «Лицей № 47» Ленинского района г.Саратова в сфере закупок 9 баллов. Деятельность заказчика при осуществлении закупок оценена как организованная хорошо. Общая экономия бюджетных средств при осуществлении проанализированных закупок составила 246,4 тыс. рублей (или от 12 до 18 процентов от начальных максимальных цен контрактов), конкуренция при осуществлении закупок была оценена как нормативная (среднее количество поданных заявок на 1 закупку составило 4,7).

Отдельные нарушения законодательства о контрактной системе у данного заказчика были выявлены при планировании закупок, при формировании документации о закупках, при размещении в ЕИС информации и отчетов об исполнении контрактов.

Нарушения при осуществлении муниципальных закупок и закупок отдельными видами юридических лиц

Нарушения при обосновании и определении начальной (максимальной) цены контракта (договора)

Комитет дорожного хозяйства, благоустройства и транспорта администрации муниципального образования «Город Саратов» допускал нарушения при обосновании и определении начальных (максимальных) цен контрактов в следующих случаях:

- при расчете стоимости работ по нанесению дорожной разметки в 2016 году комитетом применялся не утвержденный индекс изменения сметной стоимости строительно-монтажных работ, в результате стоимость этих работ была завышена на 55,8 тыс. рублей;

- при расчете стоимости работ по содержанию автомобильных дорог (выполнению ямочного ремонта) применялся индекс среднегодовой инфляции в завышенном размере. В результате цены контрактов на проведение этих работ были завышены на 397,8 тыс. рублей;

- при расчете стоимости работ по обеспечению безопасности дорожного движения в 3 квартале 2017 года применялись завышенные расценки на дорожные знаки, также был необоснованно применен более высокий индекс изменения сметной стоимости к стоимости оборудования (светофоров). В результате цена контракта была завышена на 1 389,2 тыс. рублей;

- при реализации в 2017 году мероприятий по установке (модернизации) светофорных объектов общая сумма завышения начальных (максимальных) цен контрактов в результате необоснованного применения индекса изменения сметной стоимости оборудования (светофоров) составила 1 684,6 тыс. рублей.

В условиях отсутствия конкуренции при осуществлении закупок и заключения контрактов по начальным (максимальным) ценам, заказчиком нарушен принцип эффективности использования бюджетных средств, предусмотренный статьей 34 Бюджетного кодекса РФ. Сумма неэффективных расходов составила 2 555,5 тыс. рублей.

При проведении мероприятия по аудиту в сфере закупок в комитете было предотвращено неэффективное расходование бюджетных средств в сумме 972,0 тыс. рублей: до перечисления денежных средств комитетом с подрядчиком были заключены соглашения о снижении цены контракта на указанную сумму без изменения объемов и качества работ.

Также подрядчиком были возвращены в бюджет муниципального образования «Город Саратов» денежные средства в сумме 712,7 тыс. рублей.

При расчете сметной стоимости работ по ремонту и содержанию автомобильных дорог в 42 контрактах (договорах) на общую сумму 16 342,9 тыс. рублей комитет использовал расценки, содержащиеся в утратившем силу приказе Минстроя России от 30.01.2014 № 31/пр «О введении в действие новых государственных сметных нормативов». Таким образом, цены данных контрактов не являются обоснованными.