Результаты контрольных мероприятий

В соответствии с пунктом 24 раздела I плана работы контрольно-счетной палаты муниципального образования «Город Саратов» на 2013 год, утвержденного распоряжением председателя контрольно-счетной палаты муниципального образования «Город Саратов» от 27.12.2012 г. №32п (с изменениями), на основании распоряжения контрольно-счетной палаты муниципального образования «Город Саратов» от 23.05.2013 г. №18-01-03 и удостоверения на право проведения проверки №19-01-31, выданного председателем контрольно-счетной палаты муниципального образования «Город Саратов» Масютиной Н.С., инспектором инспекции по контрольно-ревизионной работе контрольно-счетной палаты муниципального образования «Город Саратов» Бондаренко А.Н., с 27.05.2013 г. по 28.06.2013 г. проведена проверка финансово-хозяйственной деятельности муниципального дошкольного образовательного учреждения «Детский сад комбинированного вида №214» Заводского района г. Саратова (далее по тексту – Учреждение).

Период проверки: 2012-2013 годы.

Проверка проведена с ведома заведующего муниципальным дошкольным образовательным учреждением «Детский сад комбинированного вида №214» Заводского района г. Саратова и директора муниципального казенного учреждения «Централизованная бухгалтерия учреждений образования Заводского района города Саратова» (далее – Централизованная бухгалтерия).

При проверке использовались: Устав учреждения, банковские документы, первичные учетные документы, отчеты об исполнении смет, регистры бухгалтерского учета, контракты и договоры, другие нормативные правовые документы.

Учреждение поставлено на учет в инспекции Федеральной налоговой службы по Заводскому району г. Саратова, с присвоением ИНН/КПП 6451125885/645101001, согласно Свидетельству №002553799 серия 64.

Запись об Учреждении внесена в Единый государственный реестр юридических лиц, дата внесения записи 30.12.2012 г. за основным государственным регистрационным номером 1026402492280.

Учреждение имеет статус юридического лица, функции и порядок деятельности которого определяются Уставом, принятым общим собранием трудового коллектива (Протокол от 15.12.2011 г. №2), утвержденным главой администрации Заводского района муниципального образования «Город Саратов» 20.12.2011 г. и председателем комитета по управлению имуществом г. Саратова.

Учреждение имеет самостоятельный баланс, в соответствии с законодательством Российской Федерации, вправе в установленном порядке открывать лицевые счета в органе Федерального казначейства, в комитете по финансам администрации муниципального образования «Город Саратов», имеет круглую печать установленного образца, содержащую его полное наименование на русском языке. Учреждение вправе иметь штампы и бланки со своим наименованием.

Местонахождение Учреждения:

Юридический адрес: 410049, г. Саратов, пр. Энтузиастов, д.31. Фактический адрес: 410049, город Саратов, пр. Энтузиастов, д.31.

Собственником имущества Учреждения является муниципальное образование «Город Саратов».

Функции и полномочия Учредителя Учреждения, в части определенной решениями Саратовской городской Думы, и иными муниципальными правовыми актами от имени администрации муниципального образования «Город Саратов» осуществляет администрация Заводского района муниципального образования «Город Саратов».

Учреждение в проверяемом периоде имеет:

– свидетельство о государственной аккредитации АА 182066, регистрационный номер 150 от 27.06.2006 г., выданное министерством образования Саратовской области;

– лицензию на осуществление медицинской деятельности №ЛО-64-01-000283 от 17.12.2008 г., выданную министерством здравоохранения Саратовской области. Срок действия лицензии до 17.12.2013 г.;

– лицензию на осуществление образовательной деятельности: серия А №280271, регистрационный номер 591 от 26.11.2010 г., выданную министерством образования Саратовской области. Срок действия лицензии до 26.11.2016 г.

В нарушение лицензионных требований фактическая наполняемость учреждения составляет 216 человек, то есть превышает количество мест, предусмотренных лицензией (159 человек), на 57 человек или на 35,8%.

Согласно п. 2.1. Устава, основными целями деятельности Учреждения являются:

– создание условий для осуществления охраны жизни и укрепления физического и психического здоровья детей;

– создание благоприятных условий для интеллектуального познавательно-речевого, социально-личностного, художественно-эстетического и физического развития детей;

– формирование здорового образа жизни;

– формирование общей культуры личности воспитанников на основе усвоения обязательного минимума содержания образовательной программы, их адаптации к жизни в обществе;

– формирование у воспитанников адекватной современному уровню знаний и уровню образовательной программы картины мира;

– воспитание у детей с учетом возрастных категорий гражданственности, уважения к правам и свободам человека, любви к окружающей природе, Родине, семье;

– обеспечение комплексной социальной, психолого-медико-педагогической помощи и поддержки воспитанникам и их семьям;

– взаимодействие с семьями детей для обеспечения полноценного развития детей;

– оказание консультативной и методической помощи родителям (законным представителям) по вопросам воспитания, обучения и развития детей;

– осуществление необходимой коррекции речевых отклонений.

Согласно пункту 2.5. Устава дополнительными видами деятельности Учреждения являются:

– реализация дополнительных образовательных программ и оказание платных дополнительных образовательных услуг за пределами определяющей его статус образовательной программы;

– оказание услуг, сопровождающих образовательный процесс (консультации для родителей с приглашением специалистов, проведение индивидуальных праздников и развлечений, организация экскурсий, проведение мероприятий учебно-консультативного характера и др.);

– оказание оздоровительных услуг, направленных на охрану и укрепление здоровья воспитанников;

– оказание услуг в сфере коррекции недостатков в физическом и (или) психическом развитии.

В соответствии с пунктом 2.8 Устава Учреждение имеет право оказывать платные дополнительные образовательные услуги, правила оказания которых регулируются Гражданским кодексом Российской Федерации, Бюджетным кодексом Российской Федерации, Законом Российской Федерации «Об образовании», Постановлением Правительства Российской Федерации от 05.07.2001 г. №505 «Об утверждении правил оказания платных образовательных услуг» и иными нормативными правовыми актами.

К платным дополнительным образовательным услугам Учреждения относятся:

– занятия в хореографической студии;

– занятия в кружке «Английский с удовольствием»;

– занятия с логопедом.

Тарифы на платные дополнительные образовательные услуги Учреждением применялись на основании постановления администрации муниципального образования «Город Саратов» 26.02.2012 г. №1722 «О тарифах на платные дополнительные образовательные услуги, оказываемые МДОУ «Детский сад №214» Заводского района г. Саратова.

Выборочной проверкой оказания Учреждением платных образовательных услуг установлено.

Оказание платных услуг в Учреждении в проверяемом периоде осуществлялось на основании Положения о платных дополнительных образовательных услугах Учреждения, утвержденного 16.05.2012 г.

В 2012 году Учреждением заключен 31 договор на оказание дополнительных платных образовательных услуг в период с октября 2012 года по май 2013 года.

Оплата производится родителями (законными представителями) с учетом фактической посещаемости ребенком занятий.

В 2012 году поступление денежных средств от оказания платных дополнительных образовательных услуг Учреждения составило 17,4 тыс. рублей, за четыре месяца 2013 года – 34,8 тыс. рублей.

В соответствии с постановлениями администрации муниципального образования «Город Саратов» от 28.12.2011 г. №2581 «Об установлении размера платы, взимаемой с родителей (законных представителей) за содержание ребенка в муниципальных образовательных учреждениях муниципального образования «Город Саратов», реализующих основную общеобразовательную программу дошкольного образования, на 2012 год» и от 28.12.2011 г. №2581 «Об установлении размера платы, взимаемой с родителей (законных представителей) за содержание ребенка в муниципальных образовательных учреждениях муниципального образования «Город Саратов», реализующих основную общеобразовательную программу дошкольного образования, на 2013 год» размер родительской платы в день за содержание ребенка в 2012 году составил 95,29 рублей, в 2013 году – 119,05 рубля.

Расчет родительской платы произведен в соответствии с Порядком, утвержденным распоряжением комитета по образованию муниципального образования «Город Саратов» от 16.12.2010 г. №15-р. При проверке обоснованности расчета родительской платы нарушений не установлено.

Проверка состояния бухгалтерского учета, порядка составления, утверждения и исполнения плана финансово-хозяйственной деятельности.

Бухгалтерский учет Учреждения ведется на базе программного продукта ПК «Бюджет-21 Бухгалтерия».

Ведение бухгалтерского учета Учреждения осуществляет Централизованная бухгалтерия на основании договоров о бухгалтерском обслуживании от 10.01.2012 г. №44 на сумму 52,5 тыс. рублей; от 12.04.2012 г. №101 на сумму 55,9 тыс. рублей; от 16.07.2012 г. на сумму 60,1 тыс. рублей; от 18.10.2012 г. на сумму 59,98 тыс. рублей; от 27.02.2013 г. на сумму 52,5 тыс. рублей, от 16.04.2013 г. на сумму 52,5 тыс. рублей.

В проверяемом периоде бухгалтерский учет в Учреждении осуществлялся на основании:

– Федерального закона РФ от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете»;

– Федерального закона РФ от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»;

– приказа Министерства финансов РФ от 01.12.2010 г. №157н «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» (далее – Инструкция №157н);

– приказа Министерства финансов РФ от 15.12.2010 г. №173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее – Указания №173н);

– приказа Министерства финансов РФ от 16.12.2010 г. №174н «Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению» (далее – Инструкция №174н).

– учетной политики на 2012 год, утвержденной приказом по Учреждению от 11.01.2012 г. №2/к;

– учетной политики на 2013 год, утвержденной приказом по Учреждению от 29.12.2012 г. №275.

В нарушение пункта 6 Инструкции №157н учетная политика Учреждения на 2012 и 2013 годы не содержит:

– форм первичных документов для внутреннего учета, не являющихся типовыми, например, акта приема-передачи и выбытия с забалансового учета основных средств, стоимостью до 3000 рублей, карточки количественно-суммарного учета материальных ценностей;

– рабочего плана счетов бухгалтерского учета, содержащего применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета.

Учреждению 26.11.2011 г. было доведено муниципальное задание на оказание муниципальной услуги «Предоставление бесплатного дошкольного образования в муниципальном дошкольном образовательном учреждении».

В соответствии с п. 8.2 муниципального задания Учреждению установлены сроки представления в администрацию Заводского района муниципального образования «Город Саратов» (далее – администрация Заводского района) отчетов о его исполнении – 2 раза в год до 25 января и до 25 июля 2012 г.

Отчеты об исполнении муниципального задания представлены к проверке в полном объеме по состоянию на 01.07.2012 г., и на 01.01.2013 г. При этом пунктом 8.2 муниципальных заданий не предусмотрен период, за который Учреждение должно представить отчет о выполнении муниципального задания.

Кроме того, проверить своевременность сдачи отчетов Учредителю не представляется возможным ввиду отсутствия на них даты.

Соглашением №47 от 18.01.2012 г. «О порядке и условиях предоставления субсидий бюджетному учреждению на финансовое обеспечение выполнения муниципального задания на оказание им муниципальных услуг физическим лицам и субсидий бюджетному учреждению на иные цели», заключенным между администрацией Заводского района и Учреждением объем субсидий:

– на финансовое обеспечение выполнения муниципального задания Учреждения составил 13378,3 тыс. рублей;

– на иные цели – 10187,9 тыс. рублей.

В составе субсидий на иные цели предусмотрено:

– частичное финансирование расходов на содержание детей дошкольного возраста в муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования в сумме 87,9 тыс. рублей;

– финансирование мероприятий долгосрочной целевой программы «Расширение сети дошкольных образовательных учреждений в городе Саратове» на 2011 – 2015 годы в сумме 10000,0 тыс. рублей;

– финансирование мероприятий долгосрочной целевой программы «Энергосбережение и повышение энергетической эффективности на территории муниципального образования «Город Саратов» на 2012 – 2014 годы с перспективой до 2020 года в сумме 100,0 тыс. рублей.

В течение 2012 года неоднократно вносились изменения:

– в объемные показатели муниципального задания;

– в объем субсидий на финансовое обеспечение выполнения муниципального задания и субсидий на иные цели.

В результате по состоянию на 27.12.2012 г. уточнена сумма субсидий:

– на финансовое обеспечение выполнения муниципального задания на оказание Учреждением муниципальных услуг физическим лицам составила 13682,9 тыс. рублей;

– на иные цели – 26034,9 тыс. рублей, в том числе:

- на частичное финансирование расходов на содержание детей дошкольного возраста в муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования – 87,9 тыс. рублей;

- на реализацию мероприятий долгосрочной целевой программы «Энергосбережение и повышение энергетической эффективности на территории муниципального образования «Город Саратов» на 2012 – 2014 годы с перспективой до 2020 года – 100,0 тыс. рублей.

- на бюджетные инвестиции в объекты муниципальной собственности бюджетным учреждениям в части мероприятий по строительству и реконструкции муниципальных дошкольных образовательных учреждений в рамках долгосрочной целевой программы «Расширение сети дошкольных образовательных учреждений в городе Саратове» на 2011 – 2015 годы – 25847,0 тыс. рублей.

Соглашением от 12.10.2012 г. №1 и дополнительным соглашением к нему от 03.12.2012 г. №1 администрацией Заводского района предоставлены Учреждению бюджетные инвестиции на реконструкцию здания муниципального дошкольного образовательного учреждения «Детский сад комбинированного вида №214» (бывший детский сад №130, г. Саратов, 2-й Кавказский тупик, 9а, Заводской район) в размере 25846,9 тыс. рублей.

Таким образом, имеет место дублирование объемов в сумме 25846,9 тыс. рублей на реконструкцию объекта (бывшего детского сада №130, г. Саратов, 2-й Кавказский тупик, 9а, Заводской район), одновременно определенных как Соглашением от 12.10.2012 г. №1 о предоставлении бюджетных инвестиций, так и Соглашением №47 о предоставлении субсидии на иные цели.

Показатели плана финансово-хозяйственной деятельности на 2012 год по поступлениям (доходам) и выплатам (расходам) утверждены заведующим Учреждением 26.12.2011 г. в сумме 25734,3 тыс. рублей, в том числе:

– субсидии за счет бюджета муниципального образования «Город Саратов» на финансовое обеспечение муниципального задания в сумме 13378,3 тыс. рублей;

– целевые субсидии в сумме 10187,9 тыс. рублей;

– доходы от оказания услуг на платной основе физическим лицам в сумме 2168,1 тыс. рублей.

В течение 2012 года в показатели плана финансово-хозяйственной деятельности вносились изменения. В результате по состоянию на 27.12.2012 г. показатели плана финансово-хозяйственной деятельности, как в части доходов, так и в части расходов составили 41823,3 тыс. рублей, в том числе:

– субсидии за счет бюджета муниципального образования «Город Саратов» на финансовое обеспечение муниципального задания в сумме 13682,9 тыс. рублей;

– целевые субсидии в сумме 26034,9 тыс. рублей;

– доходы от оказания услуг на платной основе физическим лицам в сумме 2105,5 тыс. рублей.

Согласно Отчету об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), по состоянию на 01.01.2013 г. исполнение составило:

– в части поступлений от оказания услуг на платной основе физическим лицам и иной приносящей доход деятельности – 2081,5 тыс. рублей, или 99,9%,

– в части субсидий на выполнение муниципального задания по доходам и расходам – 13682,9 тыс. рублей (100%);

– в части субсидий на иные цели по доходам и расходам – 26034,9 тыс. рублей (100%);

– в части бюджетных инвестиций по доходам показатели отсутствуют, по расходам – 25846,9 тыс. рублей.

Решением Саратовской городской Думы от 20.12.2011 г. №10-121 (ред. от 20.12.2012 г.) «О бюджете муниципального образования «Город Саратов» на 2012 год» администрации Заводского района предусмотрены ассигнования на мероприятия по реконструкции муниципальных дошкольных образовательных учреждений в размере 25846,9 тыс. рублей по виду расходов 423 «Бюджетные инвестиции в объекты муниципальной собственности бюджетным учреждениям». Кассовые расходы произведены по аналогичному виду расходов на эту же сумму.

В соответствии с пунктом 34 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина России от 25.03.2011 г. №33н (далее – Инструкция №33н) Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) составляется Учреждением в рамках квартальной и годовой отчетности по каждому виду финансового обеспечения его деятельности, то есть отдельно по субсидиям на иные цели (код вида – 5) и отдельно по бюджетным инвестициям (код вида – 6).

В нарушение пункта 41 Инструкции №33н в Отчете об исполнении Учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) не отражены доходы по бюджетным инвестициям в сумме 25846,9 тыс. рублей, тогда как расходы по бюджетным инвестициям и субсидиям на иные цели отражены в сумме 25846,9 тыс. рублей.

Кроме того, в Отчете о финансовых результатах деятельности учреждения (ф. 0503721):

– в строке 102 «по субсидиям на иные цели» вместо 187,9 тыс. рублей отражена сумма в размере 26034,9 тыс. рублей;

– в строке 103 «по бюджетным инвестициям» вместо 25846,9 тыс. рублей отражено 0,0 тыс. рублей.

В соответствии со статьей 1 Федерального закона «О бухгалтерском учете» №129-ФЗ указанные нарушения привели к формированию неполной и недостоверной информации о деятельности Учреждения и к искажению бухгалтерской отчетности за 2012 год в сумме 25846,9 тыс. рублей.

В ходе сопоставления показателей форм годовой бухгалтерской отчетности за 2012 год установлено.

Фактические расходы, отраженные в Отчете о финансовых результатах деятельности учреждения (ф. 0503721) по отдельным статьям (подстатьям) КОСГУ не соответствуют кассовым расходам (ф. 0503737). Так фактические расходы по КОСГУ 211 «Заработная плата» превышают кассовые расходы на 9,2 тыс. рублей, по КОСГУ 225 «Работы, услуги по содержанию имущества» – фактические расходы превышают кассовые расходы на 2,2 тыс. рублей, и наоборот фактические расходы меньше кассовых расходов по КОСГУ 213 «Начисление на выплаты по оплате труда» на 18,1 тыс. рублей, по КОСГУ 226 «Прочие работы, услуги» – на 43,8 тыс. рублей.

В случае возникновения расхождения между фактическими и кассовыми расходами методология бухгалтерского учета предполагает наличие дебиторской и (или) кредиторской задолженности на начало и (или) конец отчетного периода, или увеличение количества материальных ценностей, что должно подтверждаться наличием соответствующих остатков по счетам аналитического учета, отраженных в регистрах бухгалтерского учета за 2012 год.

В Балансе учреждения (ф. 0503730) данных о наличии кредиторской задолженности по заработной плате и начислениям на оплату труда нет, также отсутствует дебиторская задолженность перед поставщиками и подрядчиками по содержанию имущества и прочим расходам.

В соответствии со статьей 1 Федерального закона «О бухгалтерском учете» №129-ФЗ указанные нарушения привели к формированию неполной и недостоверной информации о деятельности Учреждения и к искажению бухгалтерской отчетности на сумму 73,3 тыс. рублей.

В нарушение пункта 43 Инструкции №33н в Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности на 01.01.2013 г. (ф. 0503737) по строке «Расходы – всего» исполнение плановых назначений через лицевые счета указано в сумме 2081,5 тыс. рублей, что больше на 29,3 тыс. рублей итоговой суммы 2052, 2 тыс. рублей по той же строке.

В соответствии с пунктом 3 статьи 1 Федерального закона «О бухгалтерском учете» №129-ФЗ указанное нарушение привело к формированию неполной и недостоверной информации о деятельности Учреждения на сумму 29,3 тыс. рублей.

Соглашением №47 от 09.01.2013 г. между Учредителем и Учреждением о порядке и условиях предоставления субсидий бюджетному учреждению на финансовое обеспечение выполнения муниципального задания на оказание им муниципальных услуг физическим лицам и субсидий определен объем субсидий Учреждению на 2013 год:

– на финансовое обеспечение выполнения муниципального задания в размере 15504,7 тыс. рублей;

– на иные цели – 1428,7 тыс. рублей.

В составе субсидий на иные цели предусмотрено:

– частичное финансирование расходов на содержание детей дошкольного возраста в муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования – 90,0 тыс. рублей;

– финансирование на исполнение программных мероприятий долгосрочной целевой программы «Расширение сети дошкольных образовательных учреждений в городе Саратове» на 2011 – 2015 годы 1183,0 тыс. рублей;

– финансирование на исполнение программных мероприятий долгосрочной целевой программы «Энергосбережение и повышение энергетической эффективности на территории муниципального образования «Город Саратов» на 2012 – 2014 годы с перспективой до 2020 года» – 155,7 тыс. рублей.

Показатели плана финансово-хозяйственной деятельности на 2013 год по поступлениям (доходам) и выплатам (расходам) утверждены директором Учреждения в части:

– субсидий на выполнение муниципального задания в сумме 15504,7 тыс. рублей, в том числе на оплату труда и начисления на выплаты по оплате труда – 11910,1 тыс. рублей, или 73,9% от общего объема субсидии;

– субсидий на иные цели – 1428,7 тыс. рублей;

– поступлений от оказания Учреждением услуг физическим и юридическим лицам на платной основе, от иной приносящей доход деятельности – 2416,9 тыс. рублей, из них родительская плата – 2322,9 тыс. рублей, доходы от оказания платных услуг – 94,0 тыс. рублей.

Согласно Отчету об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), по состоянию на 01.05.2013 г. исполнение составило в части:

- поступлений от оказания услуг на платной основе физическим лицам и иной приносящей доход деятельности составили 932,3 тыс. рублей, или 37,8 %;

-субсидий на выполнение муниципального задания в части доходов и расходов 5647,7 тыс. рублей (36,4%);

- субсидий на иные цели в части доходов и расходов – 80,8 тыс. рублей (5,7%).

Проверка правильности начисления и обоснованности выплаты заработной платы.

В проверяемом периоде оплата труда работников МДОУ «Детский сад комбинированного вида №214» осуществлялась на основании:

– решения Саратовской городской Думы от 30.10.2008 г. №32-354 «О новой системе оплаты труда и стимулирования работников муниципальных образовательных учреждений, за исключением педагогических работников, непосредственно осуществляющих учебный процесс, и руководящих работников общеобразовательных учреждений, реализующих основные общеобразовательные программы начального общего и (или) основного общего и (или) среднего (полного) общего образования в муниципальном образовании «Город Саратов» (с изменениями) (далее решение Думы от 30.10.2008 г. №32-354);

– решения Саратовской городской Думы от 30.10.2008 г. №32-353 «Об установлении должностных окладов общеотраслевых должностей работников муниципальных учреждений» (далее решение Думы от 30.10.2008 г. №32-353).

Системой оплаты труда Учреждения предусмотрены:

– должностные оклады;

– выплаты по повышающему коэффициенту к должностному окладу;

– выплаты компенсационного характера;

– выплаты стимулирующего характера.

В проверяемом периоде в Учреждении действовали Коллективный договор МДОУ «Детский сад комбинированного вида №214» на 2012-2015 гг., принятый на общем собрании трудового коллектива Учреждения (протокол от 11.01.2012 г. №1) и зарегистрированный в управлении по труду и социальному развитию 21.03.2012 г. регистрационный №208, Правила внутреннего трудового распорядка, являющиеся приложением к Коллективному договору, а также Положение о новой системе оплаты труда, утвержденное 16.05.2012 г.

В соответствии с приказами администрации Заводского района администрации муниципального образования «Город Саратов» от 14.10.2011 г. №101 и 27.08.2012 г. №265 Учреждение отнесено к 1 группе по оплате труда руководителей дошкольных образовательных учреждений.

В 2012 году штатное расписание было утверждено приказами руководителя Учреждения:

– от 10.01.2012 г. №12 в количестве 67,8 штатных единиц и месячным фондом оплаты труда 604,3 тыс. рублей;

– от 04.05.2012 г. №128 в количестве 67,8 штатных единиц и месячным фондом оплаты труда 597,6 тыс. рублей;

– от 01.09.2012 г. №224 в количестве 70,8 штатных единиц и месячным фондом оплаты труда 625,5 тыс. рублей;

– от 01.10.2012 г. №355 в количестве 70,8 штатных единиц и месячным фондом оплаты труда 660,4 тыс. рублей.

Планом финансово-хозяйственной деятельности от 26.12.2011 г. утверждены средства на оплату труда с начислениями в объеме 9923,8 тыс. рублей с учетом изменений от 27.12.2012 г. средства, предусмотренные на оплату труда, увеличены до 10289,4 тыс. рублей.

Штатное расписание на 2013 год утверждено приказом заведующего Учреждением от 10.01.2013 №14 в количестве 70,8 штатных единиц и месячным фондом оплаты труда в сумме 739,9 тыс. рублей.

Планом финансово-хозяйственной деятельности на 2013 год от 29.12.2012г. средства на оплату труда с начислениями предусмотрены в объеме 11910,1 тыс. рублей.

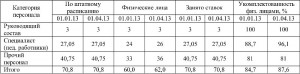

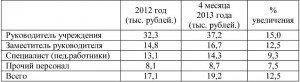

Укомплектованность штатов в разрезе категорий персонала в Учреждении по состоянию на 01.01.2013 г. и на 01.04.2013 г. составляла:

Среднемесячный заработок по категориям персонала в 2012 году и за 4 месяца 2013 года составил:

Таким образом, средняя заработная плата работников учреждения в 2013 году по сравнению с 2012 годом увеличилась на 12,5 %.

В проверяемом периоде в соответствии с Положением о системе оплаты труда и стимулирования работников МДОУ «Детский сад №214» всем работникам Учреждения, приказом руководителя Учреждения от 28.11.2011 г. №346/1 установлена выплата по повышающему коэффициенту к должностному окладу в размере 40% должностного оклада.

Согласно п.2.1. решения Думы от 30.10.2008 г. №32-354 работникам образовательных учреждений, реализующих основную образовательную программу дошкольного образования, за исключением педагогических работников, непосредственно осуществляющих учебный процесс, и руководящих работников образовательных учреждений реализующих основные общеобразовательные программы начального общего и (или) основного общего и (или) среднего (полного) общего образования, устанавливается выплата по повышающему коэффициенту к должностному окладу (окладу) в размере 0,4.

Таким образом, установление и выплата выплаты по повышающему коэффициенту к должностному окладу в 2012 году повлекли за собой необоснованные расходы Учреждения в сумме 256,6 тыс. рублей, в том числе по подстатье КОСГУ 211 «Заработная плата» – 197,1 тыс. рублей, по подстатье КОСГУ 213 «Начисления на выплаты по оплате труда» – 59,5 тыс. рублей.

В проверяемом периоде в нарушение статьи 140 Трудового кодекса Российской Федерации имели место случаи выплаты денежных сумм, причитающихся работникам, позже дня их увольнения. Например:

– М. – уволена 20.02.2012 г. (приказ от 20.02.2012 г. №61), выплата в размере 1,5 тыс. рублей перечислена на лицевой счет 06.04.2012 г. платежным поручением №5399 от 04.04.2012 г., что на 31 день позже фактического увольнения;

– М. – уволена 30.03.2012 г. (приказ от 30.03.2012 г. №104), выплата в размере 4,1 тыс. рублей перечислена на лицевой счет 05.05.2012 г. платежным поручением №8684 от 04.05.2012 г., что на 44 дня позже фактического увольнения;

– М. – уволена 31.12.2012 г. (приказ от 31.12.2012 г. №529), выплата в размере 8,5 тыс. рублей перечислена на лицевой счет 05.02.2013 г. платежным поручением №1443 от 04.02.2013 г., что на 34 дня позже фактического увольнения.

Всего подобных нарушений выявлено в 2012 году – 18 – с несвоевременной выплатой в сумме 102,4 тыс. рублей, в 2013 году – 2 – с несвоевременной выплатой в сумме 2,2 тыс. рублей.

В проверяемом периоде работникам учреждения выплачивались премии на основании письма председателя комитета по образованию муниципального образования «Город Саратов» с января по май 2012 года (приказ по Учреждению от 22.02.2012 г. №63/1 «О премиальных выплатах к должностному окладу работников»).

Разделом 4 решения Думы от 30.10.2008 г. №32-354 размеры, порядок и условия осуществления выплат стимулирующего характера по результатам труда, включая показатели эффективности труда для работников, определяются в локальных правовых актах учреждения, принимаемых работодателем по согласованию с представительным органом работников, и (или) в коллективных договорах. В нарушение данного пункта показатели эффективности труда работников, определенные коллективным договором, не были применены при установлении размера премиальных выплат.

Таким образом, премиальные выплаты по приказу по Учреждению от 22.02.2012 г. №63/1 повлекли за собой необоснованные расходы Учреждения в сумме 270,7 тыс. рублей, в том числе по подстатье КОСГУ 211 «Заработная плата» – 207,9 тыс. рублей, по подстатье КОСГУ 213 «Начисления на выплаты по оплате труда» – 62,8 тыс. рублей.

В 2012 году форма табеля по ОКУД не соответствует форме табеля учета рабочего времени и расчета заработной платы форме, утвержденной приказом Министерства финансов Российской Федерации от 15.12.2010 г. №173н.

Проверка операций с денежными средствами.

В проверяемом периоде допустимый лимит остатка установлен в размере 0 рублей, приказами по Учреждению от 26.12.2011 г. №260, от 26.12.2012 г. №287 обязанности кассира исполняла бухгалтер 1 категории МКУ «Централизованная бухгалтерия учреждений образования Заводского района г. Саратова» Ш.

Договор о полной материальной ответственности с лицом, исполняющим обязанности кассира, заключен.

В проверяемом периоде в Учреждении проводились внезапные ревизии кассы с полным пересчетом денежной наличности.

В 2012 году операции с наличными денежными средствами в Учреждении осуществлялись в объеме 0,6 тыс. рублей.

Форма (КР-1, утвержденная постановлением Госкомстата СССР от 28.12.1989 г. №24) приходного кассового ордера №3 от 08.06.2012 г. на сумму 0,6 тыс. рублей (возврат излишне начисленной заработной платы от Р.), не соответствует унифицированной форме приходного кассового ордера, утвержденной приказом Министерства финансов Российской Федерации от 15.12.2010 г. №173н.

За 4 месяца 2013 года операции с наличными денежными средствами в Учреждении осуществлялись в объеме 0,03тыс. рублей.

Операции по расчетам с подотчетными лицами в проверяемом периоде не осуществлялись, что подтверждается данными Главной книги по счету 020800000 «Расчеты с подотчетными лицами».

Проверка банковских операций по лицевым счетам МДОУ «Детский сад №214» проведена за период 2012 год, 4 месяца 2013 года, путем сличения данных Главной книги, журнала операций с безналичными денежными средствами и первичных документов к ним. В ходе проверки нарушений не установлено.

Проверка расчетов с поставщиками и подрядчиками.

В 2012 году Учреждением заключено 88 договоров и муниципальных контрактов на общую сумму 29777,3 тыс. рублей, из которых 64 договора до 100 тыс. рублей на сумму 2255,8 тыс. рублей, 21 контракт от 100 до 500 тыс. рублей на сумму 2785,9 тыс. рублей, 3 контракта свыше 500 тыс. рублей на сумму 2785,9 тыс. рублей.

В период с января по апрель 2013 года Учреждением заключено 38 договоров и муниципальных контрактов на сумму 2587,2 тыс. рублей, из которых 28 договоров до 100 тыс. рублей на сумму 1138,6 тыс. рублей, от 100 до 500 тыс. рублей 10 контрактов на сумму 1448,5 тыс. рублей.

В соответствии с п. 2 ст. 12 Федерального закона РФ от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете» в декабре 2012 года ДОУ проведена инвентаризация обязательств по состоянию на 31.12.2012 г.

Инвентаризация обязательств проведена на основании приказа директора Централизованной бухгалтерии от 30.11.2012 г. №202 в период с 21.12.2012 г. по 31.12.2012 г.

Пунктом 1 ст. 12 Федерального закона РФ от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете» определено, что в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств.

Согласно пункту 1 статьи 6 Федерального закона РФ от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете», ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.

Таким образом, издание приказов на проведение обязательной инвентаризации обязательств находится в компетенции руководителя организации, то есть заведующего МДОУ «Детский сад №214».

Согласно акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами от 31.12.2012 г. №1, остатков на 01.01.2013 г. по счетам 030200000 «Расчеты по принятым обязательствам», 020600000 «Расчеты по выданным авансам» не числится.

В соответствии с методологией ведения бухгалтерского учета инвентаризация обязательств проводится на основании актов сверки взаиморасчетов, подписанных обеими сторонами хозяйственных операций.

В ходе проверки установлено, что отдельные акты сверки взаиморасчетов имеют конечное сальдо по состоянию на 01.01.2013 г., например:

– акт сверки с ООО «СПГЭС» имеет дебетовое сальдо по состоянию на 01.01.2013 г. в сумме 8,5 тыс. рублей;

– акт сверки с ОАО «Волжская ТГК» имеет кредитовое сальдо по состоянию на 01.01.2013 г. в сумме 78,5 тыс. рублей.

В результате, данные, отраженные в акте инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами от 31.12.2012 г. №1 недостоверны на общую сумму 87,0 тыс. рублей. Недостоверность инвентаризации повлекла искажение валюты Баланса в части:

– занижения показателей по строке 260 «Расчеты по выданным авансам» на сумму 8,5 тыс. рублей;

– завышения показателей по строке 490 «Расчеты по принятым обязательствам» на сумму 78,5 тыс. рублей.

Согласно свидетельствам о государственной регистрации праваУчреждению в постоянное (бессрочное) пользование переданы земельные участки площадью 10695 кв. м., расположенный по адресу: Саратовская область, г. Саратов, пр. Энтузиастов. д.31. и площадью 4723 кв. м., расположенный по адресу: Саратовская область, г. Саратов, 2–й Кавказский тупик, д. 9 «а», литер А.

В нарушение пп.14, 15, 21 Инструкции о порядке составления, предоставления годовой, квартальной бухгалтерской отчётности государственных (муниципальных), бюджетных и автономных учреждений, утвержденной приказом Минфина РФ от 25.03.2011 №33н (далее – Инструкция №33н) в Справке о наличии имущества и обязательств на забалансовых счетах Баланса (ф. 0503730) по строке 010 «Имущество, полученное в пользование» не отражена стоимость земельных участков в общей сумме 141980,2 тыс. рублей.

В январе 2012 года Учреждением произведено начисление и оплата земельного налога за 4 квартал 2011 года на сумму 369,4 тыс. рублей по платежному поручению №101 от 26.01.2012 г.

Статьей 54 Налогового кодекса Российской Федерации определено, что исчисление налоговой базы производится по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Таким образом, у Учреждения отсутствовали основания для несвоевременного исчисления и отражения кредиторской задолженности в сумме 369,4 тыс. рублей в Балансе Учреждения по состоянию на 01.01.2012 г.

Данный факт привел к искажению валюты Баланса Учреждения по состоянию на 01.01.2012 г. вследствие недостоверности показателей, отраженных по строке 515 «Расчеты по иным платежам в бюджет», на сумму 369,4 тыс. рублей.

В мае 2012 года Учреждением заключен договор №117-196280 от 31.05.2012 г. с ОАО «ИнфоТеКС Интернет Траст» на сумму 2,5 тыс. рублей Предметом договора является передача неисключительных прав на абонентский комплект программного обеспечения «АРМ-Система «Астрал – Отчет», посредством которого осуществляется передача отчетности ДОУ в Пенсионный фонд.

Оплата указанного договора в сумме 2,5 тыс. рублей произведена Учреждением за счет средств, полученных от приносящей доход деятельности (по платежным поручениям №19353 от 30.08.2012 г. на сумму 1,5 тыс. рублей; №19354 от 30.08.2012 г. на сумму 0,4 тыс. рублей; №15296 от 19.07.2012 г. на сумму 0,6 тыс. рублей).

Указанное программное обеспечение установлено на компьютере, числящемся на балансе Централизованной бухгалтерии.

Аналогично, в апреле и в декабре 2012 года Учреждением заключены договора с ООО «Свик» от 03.04.2012 г. №189 на сумму 3,9 тыс. рублей и от 07.12.2012 г. №189/1 на сумму 0,8 тыс. рублей. Предметом указанных договоров является подготовка налоговых деклараций (бухгалтерской отчетности) в электронном виде с бумажных носителей и сдача их в налоговые органы. Оплата указанных договоров произведена в 2012 году в полном объеме за счет субсидий на финансовое обеспечение выполнения муниципального задания (по платежным поручениям №7750 от 27.04.2012 г. на сумму 2,1 тыс. рублей, №15572 от 25.07.2012 г. на сумму 0,9 тыс. рублей, №23280 от 25.10.2012 г. на сумму 0,9 тыс. рублей, №30246 от 26.12.2012 г. на сумму 0,8 тыс. рублей).

Согласно пункту 1.2 договоров на бухгалтерское обслуживание, составление и предоставление бухгалтерской, налоговой и статистической отчетности должна осуществлять Централизованная бухгалтерия.

В результате, расходы Учреждения на оплату договоров с ОАО «ИнфоТеКС Интернет Траст» в сумме 2,5 тыс. рублей и с ООО «Свик» в сумме 4,7 тыс. рублей не могут считаться обоснованными.

Выборочной проверкой выполнения долгосрочной целевой программы «Расширение сети дошкольных образовательных учреждений в городе Саратове» на 2011 – 2015 годы (п. 2.3. Приложения №2 «Финансирование мероприятий по расширению сети муниципальных дошкольных образовательных учреждений»), утвержденной постановлением администрации муниципального образования «Город Саратов» от 14.10.2010 г. №2424 (далее – Программа) установлено.

Программой предусмотрены расходы на реконструкцию здания муниципального дошкольного образовательного учреждения «Детский сад комбинированного вида №214» (бывший детский сад №130, г. Саратов, 2-й Кавказский тупик, 9а, Заводской район) (далее по тексту – Объект) в размере 25847,0 тыс. рублей.

Для реализации указанного мероприятия Учреждением были заключены и исполнены договоры и контракты:

1. С ООО «Каркас» от 30.03.2012 г. №11012 на сумму 99,5 тыс. рублей на выполнение инженерно-технического обследования основных строительных конструкций Объекта.

2. С ООО «Каркас» от 27.04.2012 г. №13312 на сумму 13,9 тыс. рублей на выполнение расчета нагрузок для технического задания на разработку рабочей документации по реконструкции Объекта.

3. С ООО «Каркас» от 24.06.2012 г. №036030023721200004-2-0071340-02 (дополнительное соглашение от 14.12.2012 г. №1) на сумму 1316,4 тыс. рублей на выполнение за разработку рабочей документации на частичную реконструкцию Объекта.

По условиям контракта Подрядчик обязан закончить выполнение работ в течение 45 дней с момента заключения. Работы выполнены 25.12.2012 г.

Согласно сводному сметному расчету, стоимость реконструкции Объекта составила 48925,6 тыс. рублей. Данный сметный расчет не утвержден Заказчиком (Учреждением).

В соответствии с пунктом 15 статьи 48 Градостроительного кодекса Российской Федерации проектная документация утверждается застройщиком или техническим заказчиком при наличии положительного заключения экспертизы проектной документации.

Положительное заключение государственной экспертизы проектной документации дано государственным автономным учреждением «Саратовский региональный центр экспертизы в строительстве» только 24.12.2012 г. (контракт с Государственным автономным учреждением «Саратовский региональный центр экспертизы в строительстве» от 03.09.2012 г.)

4. С ООО «Каркас» от 19.12.2012 г. №036030023721200004-2 (дополнительное соглашение от 20.12.2012 г. №1) на сумму 342,0 тыс. рублей на выполнение проектных работ по реконструкции Объекта, на инженерно-геодезические изыскания и наружные инженерные сети (водоснабжение, канализация, теплоснабжение и электроосвещение). Срок выполнения работ предусмотрен с 19.12.2012 г. по 26.12.2012 г. Работы выполнены 25.12.2012 г. Оплата произведена в полном объеме.

Необходимо отметить, что указанные проектные работы не были учтены, первоначальным проектом.

5. С ООО «Каркас» от 05.12.2012 г. №036030023721200003 на сумму 22399,2 тыс. рублей на выполнение реконструкции Объекта в соответствии с Локальным сметным расчетом (№1,№2,№3), утвержденным 05.12.2012 г. Сроки выполнения работ определены с 05.12.2012 г. по 20.12.2012 г.

Работы выполнены в полном объеме, согласно актам выполненных работ на общую сумму 22399,2 тыс. рублей, в том числе:

– №1 от 12.12.2012 г. на сумму 831,3 тыс. рублей;

– №1 от 12.12.2012 г. на сумму 8353,4 тыс. рублей;

– №1 от 20.12.2012 г. на сумму 2998,4 тыс. рублей;

– №2 от 20.12.2012 г. на сумму 8830,6 тыс. рублей;

– №2 от 20.12.2012 г. на сумму 1385,5 тыс. рублей.

Таким образом, работы по выполнению реконструкции Объекта осуществлены по проектно-сметной документации, без наличия положительного заключения государственной экспертизы, полученной 24.12.2012 г., то есть после завершения работ.

Оплата за выполненные работы произведена в полном объеме.

Необходимо отметить, что, согласно пункту 2.1. контракта от 05.12.2012 г. №036030023721200003, работы по реконструкции Объекта должны выполняться ООО «Каркас» лично, своими силами, материалами и средствами. Фактически отдельные работы осуществлялись ООО «Строитель – 2000», что подтверждается данными актов освидетельствования скрытых работ. Таким образом, нарушено основное условие указанного контракта.

Проверкой установлены факты включения подрядчиком (ООО «Каркас») в акты выполненных работ непредвиденных затрат без обоснования выполнения данных видов работ. По нормам расходы на непредвиденные работы включаются в сметную стоимость работ, предъявлять их к оплате можно, только предварительно обосновав необходимость их выполнения. То есть подрядчик должен составить документ, обосновывающий необходимость выполнения дополнительных работ, сформировать дополнительную смету, согласовать ее с заказчиком и только после этого предъявлять к оплате. Фактически дополнительная смета на дополнительные работы не составлялась и с Учреждением не согласовывалась.

Кроме того, согласно заключению управления муниципального заказа администрации муниципального образования «Город Саратов» (письмо от 29.10.2012 г. №07-03-07/1257/5 на заявку на организацию размещения муниципального заказа на проведение открытого аукциона в электронной форме по определению подрядчика для выполнения реконструкции Объекта), в локальные сметные расчеты неправомерно включены дополнительные затраты на непредвиденные работы.

Согласно пункту 4.33 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утвержденной Постановлением Госстроя России от 05.03.2004 г. №15/1, при расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ часть резерва средств на непредвиденные работы и затраты подрядчику не передается, а остается в распоряжении заказчика.

В результате расходы на непредвиденные затраты без обоснования выполнения данных видов работ составили 439,2 тыс. рублей по следующим актам выполненных работ с ООО «Каркас»:

– №1 от 12.12.2012 г. на сумму 831,3 тыс. рублей – 2698 рублей *индекс – 5,12 *НДС 18% = 16,3 тыс. рублей;

– №1 от 12.12.2012 г. на сумму 8353,4 тыс. рублей – 28659 рублей*индекс – 5,12 *НДС 18% = 173,1 тыс. рублей;

– №1 от 20.12.2012 г. на сумму 2998,4 тыс. рублей – 9731 рублей*индекс – 5,12 *НДС 18% = 58,8 тыс. рублей;

– №2 от 20.12.2012 г. на сумму 8830,6 тыс. рублей – 27111 рублей*индекс – 5,12 *НДС 18% = 163,8 тыс. рублей;

– №2 от 20.12.2012 г. на сумму 1385,5 тыс. рублей – 4497 рублей*индекс – 5,12 *НДС 18% = 27,2 тыс. рублей.

6. С ООО «Дитеско» от 20.12.2012 г. №036030023721200005-2 (с Дополнительным соглашением от 25.12.2012 г. №1) на сумму 330,0 тыс. рублей на оказание услуги по осуществлению строительного контроля (технического надзора) на Объекте. Сроки выполнения работ с 20.12.2012 г. по 28.12.2012 г. Работы выполнены в полном объеме, согласно акту о приемке оказанных услуг №1 от 27.12.2012 г. сумму 330,0 тыс. рублей. Оплата произведена в полном объеме.

Необходимо отметить, что осуществление строительного контроля (технического надзора) имело формальный характер в связи с тем, что работы по реконструкции указанного объекта осуществлялись с 05.12.2012 г. по 20.12.2012 г., что подтверждено актами выполненных работ, то есть до заключения контракта на осуществление строительного контроля с ООО «Дитеско». Согласно объяснительной заведующего Учреждением, услуги по строительному контролю осуществлялись ООО «Дитеско» с 13.12.2012 г.

В соответствии с пунктом 1. статьи 53 Градостроительного кодекса Российской Федерации строительный контроль проводится в процессе строительства, реконструкции, капитального ремонта объектов капитального строительства в целях проверки соответствия выполняемых работ проектной документации, требованиям технических регламентов, результатам инженерных изысканий, требованиям градостроительного плана земельного участка.

Согласно пункту 5 Положения о проведении строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства, утвержденного Постановлением Правительства Российской Федерации от 21.06.2010 г. № 468 (далее – Положение о проведении строительного контроля), строительный контроль, осуществляемый подрядчиком, включает проведение следующих контрольных мероприятий:

– проверка соблюдения установленных норм и правил складирования и хранения применяемой продукции;

– проверка соблюдения последовательности и состава технологических операций при осуществлении строительства объекта капитального строительства.

В нарушение пп. 5 и 9 Положения о проведении строительного контроля ООО «Дитеско» не могло осуществлять следующие контрольные мероприятия:

– проверку качества строительных материалов, изделий, конструкций и оборудования, поставленных для строительства объекта капитального строительства (далее соответственно – продукция, входной контроль);

– соблюдение последовательности и состава выполняемых технологических операций и их соответствия требованиям технических регламентов, стандартов, сводов правил, проектной документации;

– проверку соответствия качества выполнения технологических операций и их результатов требованиям проектной и подготовленной на ее основе рабочей документации, а также требованиям технических регламентов, стандартов и сводов правил.

7. С ООО «Строма» от 28.12.2012 г. №036030023721200006 на сумму 1020,1 тыс. рублей на выполнение реконструкции Объекта (в части системы отопления). Сроки выполнения работ 28.12.2012 г. Работы выполнены в полном объеме, согласно акту выполненных работ №1 от 28.12.2012 г. сумму 1020,1 тыс. рублей. Оплата произведена по платежному поручению №31910 от 28.12.2012 г. на сумму 1020,1 тыс. рублей.

8. С ООО «Строма» от 26.12.2012 г. без номера на сумму 48,5 тыс. рублей на выполнение реконструкции Объекта. Сроки выполнения работ с 26.12.2012 г. по 28.12.2012 г. Работы выполнены в полном объеме, согласно акту выполненных работ №1 от 27.12.2012 г. сумму 48,5 тыс. рублей. Оплата произведена по платежному поручению №31746 от 27.12.2012 г. на сумму 48,5 тыс. рублей.

В нарушение пункта 6 Положения о проведении строительного контроля Учреждением не проводились следующие контрольные мероприятия, в части объемов выполненных работ, определенных договорами с ООО «Строма», на общую сумму 1068,6 тыс. рублей:

– проверка полноты и соблюдения установленных сроков выполнения подрядчиком входного контроля и достоверности документирования его результатов;

– проверка выполнения подрядчиком контрольных мероприятий по соблюдению правил складирования и хранения применяемой продукции и достоверности документирования его результатов;

– проверка полноты и соблюдения установленных сроков выполнения подрядчиком контроля последовательности и состава технологических операций по осуществлению строительства объектов капитального строительства и достоверности документирования его результатов;

– совместное с подрядчиком освидетельствование скрытых работ и промежуточная приемка возведенных строительных конструкций, влияющих на безопасность объекта капитального строительства, участков сетей инженерно-технического обеспечения;

– проверка совместно с подрядчиком соответствия законченного строительством объекта требованиям проектной и подготовленной на ее основе рабочей документации, результатам инженерных изысканий, требованиям градостроительного плана земельного участка, требованиям технических регламентов.

Кроме того, Учреждением не осуществлялся входной контроль, который включает проверку наличия и содержания документов поставщиков, содержащих сведения о качестве поставленной ими продукции, ее соответствия требованиям рабочей документации, технических регламентов, стандартов и сводов правил, что противоречит требованию пункта 7. Положения о проведении строительного контроля.

В нарушение пункта 9 Положения о проведении строительного контроля Учреждением не осуществлялась проверка соблюдения последовательности и состава выполняемых технологических операций и их соответствия требованиям технических регламентов, стандартов, сводов правил, проектной документации, а также соответствия качества выполнения технологических операций и их результатов требованиям проектной и подготовленной на ее основе рабочей документации, а также требованиям технических регламентов, стандартов и сводов правил.

Проведение контрольных мероприятий и их результаты не фиксировались путем составления актов. Сведения о проведенных контрольных мероприятиях и их результатах не отражались в общем журнале работ с приложением к нему соответствующих актов, что противоречит пункту 12 Положения о проведении строительного контроля.

Кроме того, согласно акту выполненных работ №1 от 28.12.2012 г. на сумму 1020,1 тыс. рублей, подрядчиком проводился демонтаж трубопровода из водогазопроводных труб диаметром 32 мм в количестве 770 метров (2379,3 кг), диаметром 63 мм в количестве 160 метров (1128,0 кг), разборка трубопроводов из электросварных труб диаметром 70 мм в количестве 60 метров (294 кг), диаметром 80 мм в количестве 30 метров (163 кг) и демонтаж радиаторов отопления весом до 80 кг в количестве 15 шт. (40 кг х 15 шт. = 600 кг), демонтаж радиаторов отопления весом до 160 кг в количестве 40 шт. (80 кг х 40 шт. = 3200 кг).

В соответствии с пунктом 34 Инструкции №174н материальные запасы, полученные от ликвидации (разборки, утилизации) объектов основных средств, остающиеся в распоряжении бюджетного учреждения, принимаются к бюджетному учету и отражаются на счете «Материальные запасы».

Материальные запасы (металлолом в количестве 7763,3 кг), полученные при проведении демонтажных работ систем отопления и водоснабжения Учреждения, на счетах бухгалтерского учета не оприходованы. Как следует из объяснительной заведующего Учреждением, демонтированные радиаторы и трубы были вывезены как строительный мусор подрядчиком (ООО «Строма»).

Минимальная цена за 1 кг металлолома по городу Саратову в декабре 2012 года, согласно базе данных Интернет, составляла 5,0 рублей, максимальная цена -7,0 рублей за 1 кг. В результате, в доход Учреждения не дополучена сумма в размере 38,8 тыс. рублей от сдачи в металлолом 7763,3 кг (демонтированных радиаторов и стальных труб), рассчитанная исходя из минимальной цены 5 рублей за 1 кг.

До настоящего времени объект (здание Учреждения, бывший детский сад №130, г. Саратов, 2-й Кавказский тупик, 9а, Заводской район) не сдан в эксплуатацию. Целевой Программой расходы на 2013-2015 годы по указанному объекту не предусмотрены.

Проверка учета основных средств и материальных ценностей.

Имущество Учреждения является муниципальной собственностью и закреплено комитетом по управлению имуществом города Саратова на праве оперативного управления, согласно договору №145 от 15.05.1996 г. и Дополнительному соглашению к нему от 29.052013 г. «О закреплении муниципального имущества на праве оперативного управления», в количестве 128 объектов, первоначальной стоимостью 43466,819 тыс. рублей, остаточной стоимостью 34105,363 тыс. рублей, в том числе:

– недвижимое имущество первоначальной стоимостью – 42147,1 тыс. рублей; остаточной стоимостью – 33955,5 тыс. рублей;

– особо ценное движимое имущество первоначальной стоимостью – 1319,7 тыс. рублей, остаточной стоимостью – 149,9 тыс. рублей.

Право оперативного управления на объект недвижимости (здание) оформлено в установленном законом порядке. Договор между учредителем и Учреждением от 01.04.2010 г.

Согласно данным Справки «О движении основных средств за период с 1 января 2012 года по 30 апреля 2013 года»:

– в 2012 году поступило основных средств на сумму 26273,2 тыс. рублей, выбыло основных средств на сумму 260,5 тыс. рублей;

– в 2013 году поступило основных средств на сумму 346,5 тыс. рублей, выбыло основных средств на сумму 25,0 тыс. рублей.

Переоценка стоимости имущества (основных средств) за проверяемый период не производилась.

Согласно свидетельствам о государственной регистрации права, за Учреждением на праве оперативного управления закреплены два нежилых помещения:

– 2-этажное здание общей площадью 1732 кв. м.; г. Саратов, пр. Энтузиастов, д.31;

– 2-этажное здание общей площадью 1044 кв. м.; г. Саратов, 2–й Кавказский тупик, д. 9 «а», литер А.

На основании постановления администрации г. Саратова от 13.05.2004 г. №109А-35 Учреждению в постоянное (бессрочное) пользование передан земельный участок площадью 10695 кв. м., расположенный по адресу: Саратовская область, г. Саратов, пр. Энтузиастов д.31., который зарегистрирован в соответствии со свидетельством о государственной регистрации права от 29.11.2004г. №АА 815448. Кроме того, согласно свидетельству о государственной регистрации права от 01.11.2012 г. №64-АГ 755081, Учреждению в постоянное (бессрочное) пользование передан земельный участок площадью 4723 кв. м., расположенный по адресу: Саратовская область, г. Саратов, 2–й Кавказский тупик, д. 9 «а», литер А.

В проверяемом периоде в бухгалтерском учете Учреждения не числилась противопожарная сигнализация. Согласно п. 38 Инструкции №157н, противопожарная сигнализация предназначена для постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, для осуществления государственных полномочий (функций), либо для управленческих нужд учреждения со сроком использования более 12 месяцев. Противопожарная сигнализация принимается к учету в качестве объекта основных средств независимо от стоимости. Общероссийским классификатором основных фондов ОК 013-94, утвержденным Постановлением Госстандарта РФ от 26.12.1994 г. №359 (далее – ОКОФ), противопожарной сигнализации присвоен код 143319000. В соответствии с Классификацией основных средств, утвержденной постановлением Правительства РФ от 01.01.2002 г. №1, противопожарная сигнализация относится к четвертой амортизационной группе со сроком полезного использования от 5 до 7 лет.

Согласно представленным сведениям, стоимость противопожарной сигнализации с учетом монтажных работ составляет 105,0 тыс. рублей.

Следовательно, показатели по строке 010100 «Основные средства» и, соответственно, валюта Баланса за 2012 год (ф. 0503730) занижены на 105,0 тыс. рублей.

В ходе проверки объект основных средств «Противопожарная сигнализация» с инвентарным номером 410124000016, стоимостью 105,0 тыс. рублей, поставлен на баланс Учреждения, начислена амортизация, остаточная стоимость составляет – 0 рублей.

Таким образом, отсутствие в учете объекта основных средств «Противопожарная сигнализация» повлекло:

– искажение валюты Баланса (ф. 0503730) по состоянию на 01.01.2012 г. и на 01.01.2013 г. в сумме 105,5 тыс. рублей;

– недостоверность сведений о составе и стоимости муниципального имущества.

Кроме того, отсутствие пожарной сигнализации в оперативном управлении Учреждения, а также в составе нефинансовых активов, полученных в аренду или безвозмездное пользование, привело к другому финансовому нарушению, а именно к осуществлению расходов на содержание оборудования не числящегося на балансе.

Учреждением заключены договора с ООО «Интеллектуальные системы безопасности» от 10.01.2012 г. №226-ПТО на сумму 20,4 тыс. рублей и №73-СМР от 19.12.2012 г. на сумму 4,2 тыс. рублей на осуществления работ по ремонту и техническому обслуживанию системы автоматической пожарной сигнализации.

Оплата по указанным договорам произведена Учреждением за счет субсидий на финансовое обеспечение муниципального задания с подстатьи КОСГУ 225 «Работы, услуги по содержанию имущества» на общую сумму 21,6 тыс. рублей.

Пунктом 4.3 постановления администрации муниципального образования «Город Саратов» от 12.11.2010 г. №2781 «О порядке формирования муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями и финансового обеспечения выполнения этого задания» определено, что размер субсидии на финансовое обеспечение выполнения муниципального задания для муниципального бюджетного учреждения рассчитывается на основании нормативных затрат на оказание муниципальных услуг (работ), объема оказания муниципальных услуг (выполнения работ) и расходов на содержание имущества муниципального бюджетного учреждения.

В соответствии с приказом Министерства финансов Российской Федерации от 21.12.2011 г. №180н «Об утверждении указаний о порядке применения бюджетной классификации в Российской Федерации» (далее – Указания о порядке применения бюджетной классификации) на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием (обслуживанием, ремонтом) нефинансовых активов, полученных в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта Российской Федерации, казне муниципального образования.

Таким образом, с нарушением Указаний о порядке применения бюджетной классификации и п. 4.3 постановления администрации муниципального образования «Город Саратов» от 12.11.2010 г. №2781 «О порядке формирования муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями и финансового обеспечения выполнения этого задания» произведены расходы на общую сумму 21,6 тыс. рублей, что является нецелевым использованием бюджетных средств.

Согласно данным бухгалтерского учета (оборотные ведомости по нефинансовым активам за январь-апрель 2013 года по счету 010100000 «Основные средства»), система пожарной сигнализации на момент проведения проверки также не числилась в составе имущества Учреждения. За указанный период Учреждением произведены расходы на обслуживание пожарной сигнализации в сумме 6,1 тыс. рублей (по платежным поручениям: №7538 от 23.04.2013г. на сумму 4,6 тыс. рублей и №9780 от 29.04.2013 г. на сумму 1,5 тыс. рублей) в соответствии с договором от 01.04.2013 г. №132-ПТО, заключенным с ООО «Интеллектуальные системы безопасности».

Данный факт также указывает на нецелевое использование средств бюджета муниципального образования «Город Саратов» в сумме 6,1 тыс. рублей.

В ходе проведения проверки на основании приказа руководителя Учреждения от 17.06.2013 г. №138 проведена выборочная инвентаризация основных средств и материальных запасов (продуктов питания).

При инвентаризации основных средств и материальных запасов излишков и недостач не установлено.

Проверкой правильности расходования средств, выделенных на питание воспитанников Учреждения, установлено.

В Учреждении для воспитанников организовано четырехразовое питание. Средняя стоимость питания в расчете на одного ребенка составила в 2012 году – 74,5 рублей, в 2013 году – 83,4 рублей.

Выдача продуктов питания со склада производится по меню-требованию, утвержденному руководителем Учреждения. Меню-требование составляется ежедневно на основании примерного десятидневного меню. Примерное десятидневное меню утверждено заведующим Учреждением. Сведения из меню-требования после проверки заносятся в ежемесячную Накопительную ведомость по расходу продуктов питания (ф. 0504038).

Примерное десятидневное меню составлено с нарушением п. 16.10 Постановления Главного государственного санитарного врача Российской Федерации от 22.07.2010 г. №91 «Об утверждении СанПиН 2.4.1.2660-10 «Санитарно-эпидемиологические требования к устройству, содержанию и организации режима работы в дошкольных организациях» (далее по тексту СанПиН 2.4.1.2660-10), так как не содержит обязательной ссылки на рецептуры используемых блюд и кулинарных изделий в соответствии со сборниками рецептур.

В нарушение Приказа Минфина РФ от 15.12.2010 г. №173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению» меню-требование, применяемое в Учреждении, не соответствует утвержденной форме (ф. 0504202) и не содержит подписи бухгалтера.

Медицинским работником Учреждения ведется журнал бракеража готовой кулинарной продукции, журнал бракеража поступающего продовольственного сырья и пищевых продуктов.

Контроль посещаемости воспитанников дошкольного образовательного учреждения осуществляется на основании данных, внесенных в табель учета посещаемости детей (форма 504608). Данная форма заполняется ежедневно воспитателями групп.

Аналитический учет продуктов питания ведется в оборотной ведомости по нефинансовым активам. Записи в оборотную ведомость по нефинансовым активам производятся на основании данных накопительной ведомости по приходу продуктов питания и накопительной ведомости по расходу продуктов питания. Ежемесячно в оборотной ведомости по нефинансовым активам подсчитываются обороты и выводятся остатки на конец месяца, которые отражаются в Главной книге.

Сплошной проверкой соотнесения количества питающихся воспитанников Учреждения, указанных в меню-требовании, с данными, отраженными в табеле учета посещаемости детей в 2012 г. и за 4 месяца 2013 г., расхождений не установлено.

Сотрудники Учреждения на основании приказов руководителя от 11.01.2012 г. №31 и от 10.01.2013 г. №32 получают ежедневное одноразовое питание – обед, состоящий из первого и третьего блюда.

Питание сотрудников производится из общего котла без права выноса, с оплатой стоимости сырьевого набора продуктов по себестоимости.

Учет питающихся сотрудников возложен на старшую медицинскую сестру С., заместителя заведующего по хозяйственной работе В.

Анализ расхода продуктов питания за 2012 – 2013 годы показал, что закладка продуктов на одного сотрудника, при приготовлении первого и третьего блюда, не соответствует закладке продуктов на одного воспитанника.

Например:

1. Согласно меню-требованию от 06.12.2012 г., при приготовлении щей на мясном бульоне на одного воспитанника израсходовано: мясо говядины – 40 г, масло сливочное – 3 гр., картофель – 71 г, капуста белокочанная свежая – 62 г, лук репчатый – 6 г, морковь –6 г, томатная паста – 3 г, при приготовлении компота из сухофруктов: сахар – 12 г, сухофрукты – 11 г. Тогда как, на одного сотрудника при приготовлении щей на мясном бульоне израсходовано: мясо говядины – 8 г, масло сливочное – 4 г, при приготовлении компота из сухофруктов: сахар – 4 г, сухофрукты – 4 г.

2. Согласно меню-требованию от 05.04.2012 г., при приготовлении свекольника на мясном бульоне со сметаной на одного воспитанника израсходовано: мясо – 40 г, сметана – 10 г, картофель – 83 г, лук репчатый – 6 г, морковь – 6 г, свекла – 85 г, томатная паста – 3 г, компот из сухофруктов: сахар – 12 г, сухофрукты – 11 г. Тогда как, на одного сотрудника при приготовлении свекольника израсходовано: масло сливочное – 4 г, при приготовлении компота: сахар– 4 г, сухофрукты – 4 г;

3. Согласно меню-требованию от 06.05.2013 г., при приготовлении супа полевого с рыбными консервами на одного ребенка израсходовано: консервы рыбные – 40 г, масло сливочное – 4 г, пшено – 15 г, картофель – 83 г, лук репчатый – 6 г, морковь – 6 г, томатная паста – 5 г, при приготовлении компота: сахар – 12 г, сухофрукты – 11 г. Тогда как, на одного сотрудника при приготовлении супа полевого с рыбными консервами израсходовано: масло сливочное – 3 г, пшено – 4 г, при приготовлении компота: сахар – 4 г, сухофрукты – 4 г.

Так как стоимость обеда возмещается сотрудниками исходя из стоимости сырьевого набора продуктов заложенного при приготовлении первого блюда, то данное нарушение привело к потере средств Учреждения в общей сумме 53,3 тыс. рублей (2012 год – 47,1 тыс. рублей, 2013 год – 6,2 тыс. рублей).

На проверку были представлены технологические карты в трех экземплярах с указанием различных норм закладки продуктов при приготовлении одних и тех же блюд, на отдельные блюда технологические карты отсутствовали.

В своей объяснительной записке старшая медицинская сестра С. поясняет, что технологические карты были взяты ей из различных источников литературы.

Нормы закладки продуктов для приготовления блюд по меню-требованию не соответствуют нормам, указанным в технологических картах, например:

– согласно технологической карте по приготовлению котлеты рыбной (для сада), норма закладки рыбы – 114 г, лука репчатого – 12 г, муки – 10 г, масла растительного – 11 г; фактически, в соответствии с меню-требованием от 14.09.2012 г. расход рыбы (для сада) составил 150 г, лука репчатого – 10 г, муки – 5 г, масла растительного – 6 г;

– согласно технологической карте на приготовление картофеля тушеного с мясом (для сада), норма закладки мяса – 100 г, масла растительного – 8 г; в соответствии с меню-требованием от 05.07.2012 г. при приготовлении этого блюда (для сада) заложено: мяса – 41 г, масла растительного – 11 г;

– согласно технологической карте для приготовления курицы отварной (для сада), закладывают курицы – 102 г; в соответствии с меню-требованием от 05.05.2012 г. использовано курицы отварной – 70 г;

– согласно технологической карте для приготовления варенников ленивых (для яслей), закладывают творога – 100 г, (для сада) – 130 г; в соответствии с меню-требованием от 11.01.2012 г. использовано творога (для яслей) – 130 г, (для сада) – 116 г

На отдельные блюда: кух, ватрушка с повидлом, тефтели рыбные, суп полевой с рыбными консервами, рыба тушеная в сметане, тефтели из говядины, пирожок печеный с морковью, технологические карты отсутствуют.

При проверке соблюдения норм обеспечения питанием воспитанников за II полугодие 2012 года установлено.

В Учреждении не соблюдаются нормы обеспечения питанием, установленные СанПиН 2.4.1.2660-10. В результате завышения норм по отдельным категориям продуктов питания установлен перерасход (в саду с 3 – 7 лет) на общую сумму 25,8 тыс. рублей, в том числе: мясо птицы охлажденное (куры 1 категории потрошеные) на сумму 11,0 тыс. рублей, рыба (филе), в т. ч. филе слабо или малосоленое на сумму 8,3 тыс. рублей, фрукты (плоды) сухие – 4,4 тыс. рублей, хлеб пшеничный (ржаной) – 0,5 тыс. рублей, крупы (злаки) бобовые – 1,5 тыс. рублей и т.д.

Вместе с тем, установлены факты занижения норм обеспечения питанием (в саду) на общую сумму 150,1 тыс. рублей, в том числе: творог, творожные изделия на сумму 9,9 тыс. рублей, сметана с м.д.ж. не более 15 % – 3,8 тыс. рублей, мясо (говядина 1 категории, бескостная/ говядина 1 категории на костях) – 19,3 тыс. рублей, колбасные изделия – 12,4 тыс. рублей, яйцо куриное диетическое – 6,6 тыс. рублей, овощи, зелень – 29,2 тыс. рублей, фрукты (плоды) свежие – 39,9 тыс. рублей, кондитерские изделия – 15,1 тыс. рублей и т.д.

В результате завышения норм по отдельным категориям продуктов питания установлен перерасход (в яслях 1 – 3 года) на общую сумму 2,1 тыс. рублей, в том числе: мясо птицы охлажденное (куры 1 кат. потрошеные) на сумму 1,3 тыс. рублей, фрукты (плоды) сухие – 0,4 тыс. рублей, крупы (злаки) бобовые – 0,4 тыс. рублей, макаронные изделия группы А – 0,1 тыс. рублей и т.д.

Установлены факты занижения норм обеспечения питанием (в яслях) на общую сумму 16,6 тыс. рублей, в том числе: молоко с м.д.ж. 2,5 - 3,2%, в том числе кисломолочные продукты с м.д.ж. 2,5 - 3,2% на сумму 1,4 тыс. рублей, мясо (говядина 1 кат. бескостная/ говядина 1 кат. на костях) – 3,4 тыс. рублей, рыба (филе), в т. ч. филе слабо или малосоленое – 1,1 тыс. рублей, колбасные изделия – 1,1 тыс. рублей, овощи, зелень – 1,9 тыс. рублей, фрукты (плоды) свежие – 4,0 тыс. рублей и т.д.

В ходе проверки установлено:

1. В нарушение ст. 140 Трудового кодекса Российской Федерации при прекращении трудового договора выплата всех сумм, причитающихся работнику, производилась позже дня увольнения работника.

2. В нарушение п. 1 ст. 6 Федерального закона Российской Федерации от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете» основанием для проведения инвентаризации финансовых обязательств в декабре 2012 года служил приказ директора Централизованной бухгалтерии, то есть руководителя другого юридического лица.

3. В нарушение п. 6 приказа Министерства финансов Российской Федерации от 01.12.2010 г. №157н «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» учетная политика Учреждения на 2012, 2013 год не содержит форм первичных документов для внутреннего учета, не являющихся типовыми и рабочего плана счетов бухгалтерского учета, содержащего применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета.

4. В нарушение Приказа Министерства финансов Российской Федерации от 15.12.2010 г. №173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению», постановления Главного государственного санитарного врача РФ от 22.07.2010 г. №91 «Об утверждении СанПиН 2.4.1.2660-10 «Санитарно-эпидемиологические требования к устройству, содержанию и организации режима работы в дошкольных организациях»:

– меню-требование, применяемое в Учреждении для списания продуктов питания, не соответствует установленной форме 0504202 и не содержит подписей ответственных лиц;

– технологические карты не соответствуют установленной форме, кроме того, нормы закладки продуктов для приготовления блюд по меню-требованию не соответствуют нормам, указанным в технологических картах;

– примерное десятидневное меню Учреждения не содержит обязательной ссылки на рецептуры используемых блюд и кулинарных изделий в соответствии со сборниками рецептур (п. 16.10 СанПиН 2.4.1.2660-10).

5. Имело место дублирование объемов в сумме 25846,9 тыс. рублей на реконструкцию одновременно, определенных как соглашением о предоставлении бюджетных инвестиций, так и соглашением о предоставлении субсидии на иные цели.

6. Работы по выполнению реконструкции здания муниципального дошкольного образовательного учреждения «Детский сад комбинированного вида №214» (бывший детский сад №130, г. Саратов, 2-й Кавказский тупик, 9а, Заводской район) на сумму 22399,2 тыс. рублей осуществлены по проектной документации без наличия положительного заключения государственной экспертизы, что противоречит требованиям п. 15 ст. 48 Градостроительного кодекса Российской Федерации.

7. Учреждением не проводились контрольные мероприятия, предусмотренные пп. 6, 7, 9 и 12 Положения о проведении строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства, утвержденного Постановлением Правительства Российской Федерации от 21.06.2010 г. №468г, в части объемов выполненных работ по реконструкции объекта, определенных договорами заключенными с ООО «Строма», на общую сумму 1068,6 тыс. рублей.

8. Проведение строительного контроля осуществлялось с нарушением п. 1 ст. 53 Градостроительного кодекса Российской Федерации и без соблюдения требований пп. 5, 9 и 12 Положения о проведении строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства, утвержденного Постановлением Правительства Российской Федерации от 21.06.2010 г. №468, в части объемов, определенных договором с ООО «Дитеско».

Кроме того, в ходе проверки установлены нарушения, имеющие стоимостную оценку.

1. Недостоверность бухгалтерской отчетности на общую сумму 168491,1 тыс. рублей, выразившаяся:

– в отражении итоговой суммы меньше составляющих показателей по строкам в Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) на 01.01.2013 г. на сумму 29,3 тыс. рублей;

– в отражении оборотов в Отчете о финансовых результатах деятельности (ф. 0503721) по состоянию на 01.01.2013 г. на сумму 73,3 тыс. рублей;

– в занижении в Балансе (ф. 0503730) на 01.01.2013 г. дебетового сальдо по строке 260 «Расчеты по выданным авансам» на сумму 8,5 тыс. рублей, кредитового сальдо по строке 490 «Расчеты по принятым обязательствам» на сумму 78,5 тыс. рублей;

– в занижении в Балансе (ф. 0503730) на 01.01.2013 г. показателей по строке 010 «Основные средства» на сумму 105,0 тыс. рублей, из-за отсутствия пожарной сигнализации в составе имущества Учреждения;

– в занижении кредитового сальдо по строке 515 «Расчеты по иным платежам в бюджет» на сумму 369,4 тыс. рублей, из-за несвоевременного исчисления земельного налога за 4 квартал 2011 года;

– в отражении данных в Справке о наличии имущества и обязательств на забалансовых счетах за 2012 год на общую сумму 141980,2 тыс. рублей, из-за отсутствия на забалансовом счете 01 «Имущество, полученное в пользование» земельных участков;

– в неотражении доходов по бюджетным инвестициям в сумме 25846,9 тыс. рублей, при отражении расходов по бюджетным инвестициям и субсидиям на иные цели на эту же сумму.

2. Нецелевое расходование бюджетных средств на общую сумму 27,7 тыс. рублей, выразившееся в оплате работ по ремонту и техническому обслуживанию системы автоматической пожарной сигнализации, не числящейся в составе имущества Учреждения.

3. Необоснованные расходы на общую сумму 973,7 тыс. рублей, выразившиеся:

– в оплате в 2012 году услуг по формированию и передаче бухгалтерской и налоговой отчетности, не относящихся к полномочиям Учреждения, на сумму 7,2 тыс. рублей;

– в выплате заработной платы и начислений на выплаты по оплате труда на сумму 527,3 тыс. рублей (по подстатьям 211 «Заработная плата» – 399,0 тыс. рублей, 213 «Начисления на выплаты по оплате труда» – 122,3 тыс. рублей);

– в оплате непредвиденных затрат без обоснования выполнения дополнительных работ на общую сумму 439,2 тыс. рублей.

4. Необоснованное списание продуктов питания на сотрудников Учреждения на общую сумму 53,3 тыс. рублей (2012 год – 47,1 тыс. рублей, 2013 год – 6,2 тыс. рублей).

5. Перерасход продуктов питания на сумму 27,9 тыс. рублей, недорасход продуктов питания на сумму 166,7 тыс. рублей в результате завышения (занижения) норм по отдельным наименованиям продуктов питания во втором полугодии 2012 года.

6. Неоприходование материальных запасов – металлолома в количестве 7763,3 кг, на сумму 38,8 тыс. рублей.

Аудитор контрольно-счетной палатымуниципального образования «Город Саратов»Е.Л. Юрова{kind=link}

{kind=link}